[이데일리 임명규 기자] 조미료를 만드는 식품기업

대상(001680)이 최근 실적 호조세에 이어 신용등급까지 오르는 등 따뜻한 겨울을 보내고 있다. 주가는 1년 전보다 두 배 가까이 올랐고, 회사채 비용 절감 효과도 눈앞에 다가왔다.

7일 금융투자업계에 따르면 한국기업평가와 NICE신용평가는 지난 4일 대상의 회사채 신용등급을 A에서 A+로 올렸다. 대상의 신용등급이 오른 것은 2011년 1월 이후 2년 만이다. 지난 3~4년 동안 매출과 순익이 크게 늘어나는 등 수익성이 개선됐고, 앞으로의 전망도 밝다는 분석이 지배적이다.

| 자료: 한국기업평가 |

|

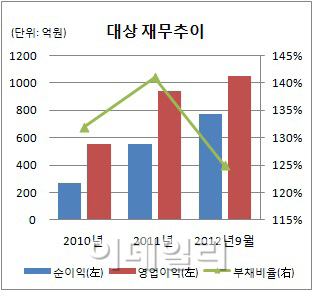

지난해 3분기까지 별도기준 매출은 1조2000억원으로 전년 같은 기간보다 2000억원 가량 증가했고, 순이익은 2010년에 비해 세 배 늘었다. 영업이익은 지난해 9월말까지 1047억원을 내면서 이미 2011년 실적을 뛰어넘었다. 부채비율은 125%, 순차입금의존도는 21%로 재무구조도 우수하다는 평가를 받았다.

인공 조미료인 글루탐산나트륨(MSG)과 청정원 제품들의 매출이 굳건하고, 연구개발비용은 매출액의 1%대에 불과한 ‘고효율 저비용’ 구조도 흔들림이 없다. NICE신용평가 관계자는 “해외부문 성장과 신성장사업으로 매출 기반이 확대되고 있다”며 “중단기적으로 잉여현금의 안정적인 창출이 가능하고, 재무안정성 추세도 계속될 것”이라고 예상했다.

대상은 신용등급 상향과 더불어 1000억원의 회사채를 발행할 계획이다. 오는 25일 각각 3년과 5년 만기로 500억원씩 회사채를 발행하는데, 최근 저금리 기조 속에 신용등급까지 오르면서 금융비용을 크게 줄일 것으로 보인다.

지난 4일 기준 A+ 등급의 민간채권평가사 집계 금리는 3년물 3.39%, 5년물 3.70%로 A등급에 비해 각각 18bp(0.18%p), 36bp(0.36%p) 낮게 형성됐다. 대상이 1년 전 발행한 3년 만기 500억원 규모의 회사채 금리가 4.24%였던 점을 감안하면, 체감 금리는 더욱 낮아질 전망이다. 차입금 이자 등으로 지출한 금융비용은 2011년 161억원, 지난해는 9월까지 140억원이었다.

실적과 신용등급 외에 주가도 상승 곡선을 그리고 있다. 7일 종가는 2만9600원으로 1만5000원대였던 6개월 전보다 100% 가까이 올랐다. 지난해 11월22일 기록한 52주 신고가 3만950원에도 바짝 다가선 모습이다.

▶ 관련기사 ◀☞대상 신용등급 A+로 한 단계 올라☞대상, 대표사회공헌활동 ‘청정원 주부봉사단’ 출범☞[이거 먹어봤니?] 대상 청정원 "국내산 닭고기 통살이 그대로"

![[포토]박현경,책에서 많은 것을 배워요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100158t.jpg)

![[포토]윤석열 대통령을 지지 화환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101030t.jpg)

![[포토]내란 행위 긴급 현안질문, '질의하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101036t.jpg)

![[포토] 서울시청 방문한 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100905t.jpg)

![[포토]한국경제 생산성 제고를 위한 개혁방안](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100824t.jpg)

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)