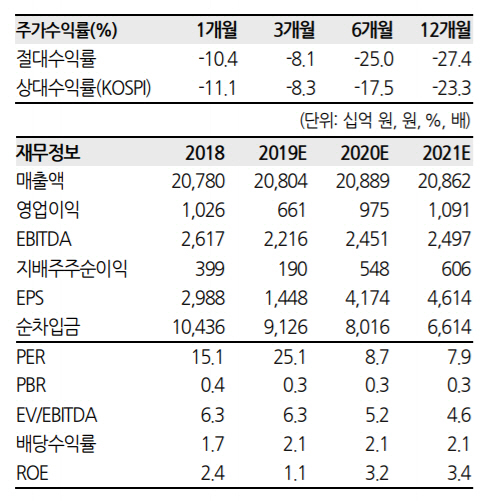

[이데일리 전재욱 기자] 한화투자증권은 18일

현대제철(004020)의 3분기 실적이 악화할 것으로 전망하고 목표주가를 전보다 9% 내린 5만원으로 제시했다.

김유혁 한화투자증권 연구원은 보고서에서 “현대제철 3분기 영업이익은 838억원으로 전년대비 8.2% 감소할 것”이라며 이같이 권유했다.

김 연구원은 “3분기 판매량이 525만5000톤으로 전분기 대비 9.6% 감소하는 등 예상보다 부진하면서 고정비 부담이 확대된 탓”이라며 “높았던 철광석 가격이 온기 반영되며 판재류 스프레드가 3만원가량 축소되고, 전방 수요 부진으로 봉형강 스프레드는 전분기 수준을 유지한 점 등이 실적 부진 원인”이라고 설명했다.

그는 “현재 진행 중인 수요처별 가격협상이 동사의 앞으로 실적과 주가의 방향성을 결정짓는 변수”라며 “3분기에 반영되는 원가 상승분을 고려하면 최소 3만원 이상의 가격 인상이 필요할 것으로 보이는데, 최근 POSCO가 르노삼성차향 자동차 강판을 3만원가량 인상에 성공한 점을 고려하면 비슷한 수준의 인상 가능성이 크다”고 했다.

김 연구원은 “4분기부터는 원재료 가격이 낮아진 효과로 비용부담이 완화되고 있는 만큼 판재류 스프레드는 3분기를 저점으로 개선될 전망”이라며 “4분기 리스크 요인은 현재 진행 중인 노조파업의 장기화 가능성으로, 향앞으로추이를 모니터링 할 필요가 있다”고 덧붙였다.

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토] 서울시-KBS, 저출생 극복 업무협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600641t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)