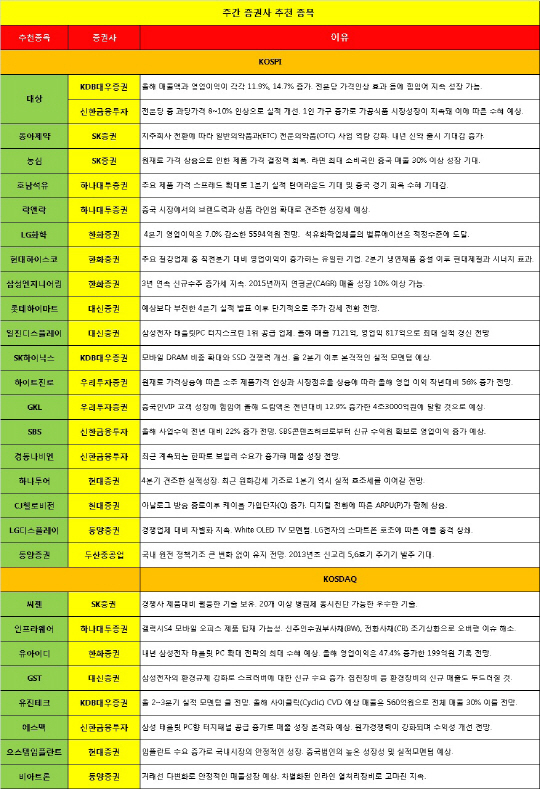

대상(001680)은 KDB대우증권과 신한금융투자의 복수 추천을 받았다. KDB대우증권은 대상에 대해 “올해 매출액과 영업이익이 각각 11.9%, 14.7% 증가할 것”이라며 “전분당 가격인상 효과 등으로 지속 성장이 가능할 것”이라고 예상했다. 신한금융투자 역시 “전분당 중 과당 가격이 8~10% 인상되면서 실적 개선이 기대된다”고 밝혔다.

농심(004370)과 하이트진로(000080)도 대상과 비슷한 이유로 추천종목에 올랐다. SK증권은 농심에 대해 “원재료값 상승으로 제품가격 결정력이 회복될 것”이라고 판단했다. 우리투자증권은 “원재료 가격 상승에 따른 소주 제품가격 인상과 시장점유율 상승에 따라 하이트진로의 올해 영업익이 전년대비 56% 늘어날 것”으로 예측했다.

IT업계의 거인인 삼성전자 관련 부품업체들 역시 여전히 화제의 중심에 있었다. 대신증권은 일진디스플(020760)레이를 추천하며 “삼성전자 태블릿PC 터치스크린 1위 공급업체로서 올해 매출 7121억원, 영업익 817억원으로 최대 실적 경신이 예상된다”고 설명했다. 에스맥(097780)은 신한금융투자로부터 “삼성 태블릿 PC향 터치패널 공급 증가로 매출 증가가 본격화될 것”이라는 평가를 받았다.

|

▶ 관련기사 ◀

☞[주간추천주]신한금융투자

☞대상, 가격 인상·가공식품 성장..목표가↑-대우

☞신용등급 A+ '대상'..이자 절감 '보너스'

![[포토]박현경,책에서 많은 것을 배워요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100158t.jpg)

![[포토]윤석열 대통령을 지지 화환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101030t.jpg)

![[포토]내란 행위 긴급 현안질문, '질의하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101036t.jpg)

![[포토] 서울시청 방문한 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100905t.jpg)

![[포토]한국경제 생산성 제고를 위한 개혁방안](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100824t.jpg)

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)