[이데일리 김응태 기자] SK증권은 22일

롯데관광개발(032350)에 대해 코로나19 확산 증가로 1분기 영업손실을 기록했지만 2분기부터 거리두기 해제 효과로 실적이 개선될 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가는 2만5000원을 유지했다. 21일 종가는 1만7100원이다.

나승두 SK증권 연구원은 “롯데관광개발의 올해 1분기 매출액은 497억원, 영업손실 172억원을 기록하며 당사 추정치 및 시장 컨센서스를 소폭 하회할 것으로 예상한다”고 분석했다.

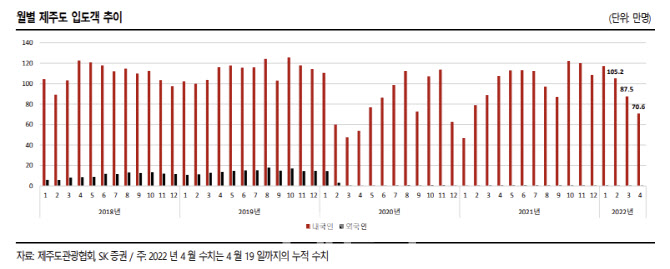

1분기 실적이 악화된 것은 코로나19 확산 영향이 컸다고 진단했다. 나 연구원은 “코로나19 일일 확진자수가 최고 49만명을 기록했던 3월 제주도 입도객이 급감하면서 제주 드림타워 호텔 OCC에 부정적인 영향을 끼쳤다”며 “3월 제주도 입도객이 전월 대비 16.8% 감소하며 당초 1600개 객실 기준 점유율 50% 하회했을 것”이라고 말했다.

2분기부터는 코로나 확산이 둔화하면서 실적 개선에 속도가 붙을 것으로 내다봤다. 나 연구원은 “제주도 입도객 수가 빠르게 회복 중”이라며 “봄철 성수기를 맞이한 4월은 19일까지 누적 입도객 70만명을 넘어섰다. 이는 지난해 같은 기간 67만명을 뛰어넘는 수준”이라고 말했다. 그는 이어 “이미 1분기부터 인천공항을 이용하는 이용객은 지난해 같은 기간 대비 50% 이상 증가했다”며 “우리나라를 찾는 외국인 입국자 수도 지난해 트래블버블 체결 시점을 기준으로 월 10만명 내외로 증가하는 모습”이라고 덧붙였다.

나 연구원은 또 “2분기부터는 드림타워 식음료(F&B) 시설 이용객 증가를 기대한다”며 “무엇보다 마이스(MICE) 시설 등을 이용하는 단체 방문객 효과가 나타나기 시작할 가능성이 높다”고 전망했다.

입국자 격리 해제도 호재로 판단했다. 나 연구원은 “4월1일부터 해외 백신 접종 완료자도 우리나라 입국 시 격리가 면제되기 시작함에 따라 2분기 외국인 입국자 증가는 더욱 도드라지게 나타날 가능성이 크다”며 “이는 국내 외국인 전용 카지노 업황 회복에도 긍정적인 영향을 미칠 것”으로 설명했다.

아울러 나 연구원은 “5월부터 제주공항 국제선 운항 재개를 앞두고 있다는 점도 2분기 실적 반등을 더욱 기대하게 만드는 요소”라고 짚었다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)