[이데일리 이용성 기자] 대신증권은 19일 빙그레(005180)에 대해 성수기 효과와 함께 해외 매출 확대로 수익성 개선이 이뤄질 것이라 전망했다. 투자의견은 ‘매수’, 목표가는 12만원을 제시했다. 전 거래일 종가는 8만5400원이다.

| | (사진=대신증권) |

|

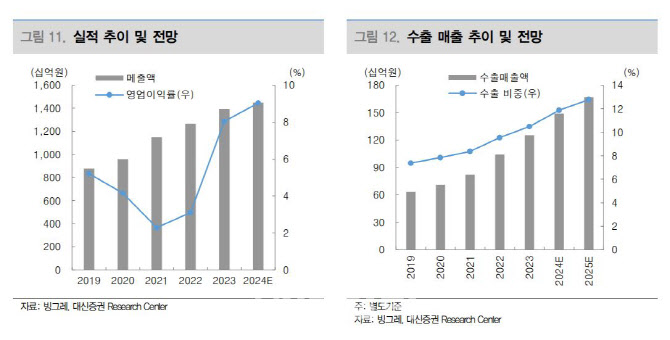

정한솔 대신증권 연구원에 따르면 빙그레의 2분기 연결기준 매출액은 4048억원으로 전년 대비 4.1% 늘고, 영업이익은 505억원으로 전년 대비 9.1% 증가할 것으로 전망됐다. 계절적 성수기 진입에 따라 냉동 및 냉장부문의 견조한 실적을 낼 전망이다. 수출의 경우 미국은 빙과 중심으로, 중국은 냉장을 중심으로 성장한 것으로 파악됐다. 영업레버리지 효과로 고정비 부담이 낮아지고, 비용 효율화 등으로 전년 대비 수익성 개선 예상된다는 설명이다.

정 연구원은 빙그레가 내수시장에서 메가브랜드의 매출이 견조하게 이어지는 가운데 지난 5년간 연평균 19% 성장하며 꾸준히 해외 매출이 확대되고 있다는 점 주목 필요가 있다고 강조했다.

주력 제품 바나나맛 우유와 메로나의 맛 다변화를 통한 취급품목 수(SKU)가 확대됐고, 입점 채널 확대 등을 통해 해외 성장 이어갈 전망이다. 내수시장은 제로 시장이 팬데믹 이후 지속 성장하고 있다는 점에서 성수기를 앞두고 제로 빙과 신제품 출시가 예정돼 있다는 분석이다.

그는 “제품 카테고리 확대를 통해 제품 경쟁력을 높여가며 점유율 확대가 기대된다”며 “특히 성수기 효과로 2, 3분기 높은 수익성을 시현하는데, 해외 매출 확대, 원유 제외 원부재료 하향 안정화, 저수익 제품 정리 등으로 원가율이 개선되며 지난 1분기 기준 역대 최대 수준의 수익성을 달성할 것으로 전망된다”고 전했다.

이어 “원유 가격이 하반기 상승할 가능성은 있으나, 비용 효율화가 지속되고 있고 해외 매출 확대로 수익성 개선 기조를 이어갈 것으로 예상한다”고 덧붙였다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)