[이데일리 김인경 기자] NH투자증권은

메가스터디교육(215200)이 계절적 비수기에도 외형 성장을 이어갈 것으로 내다봤다. 목표주가는 7만6000원에서 8만원으로 5.3% 상향하고 투자의견은 ‘매수’를 유지했다.

25일 정지윤 NH투자증권 연구원은 “4분기 계절적 비수기로 밋밋한 수익성 예상하지만, 외형 성장은 기대 이상일 것”이라고 말했다.

이미 1월 현재 메가패스 누적 결제액은 전년 동기 대비 10% 증가세를 보이고 있고 고등 부문 강세가 이어질 것이란 전망이다.

그는 올해 메가스터디교육의 연결 기준 매출액은 작년보다 8% 늘어난 1조192억원을, 영업이익은 같은 기간 19% 증가한 1550억원을 기록할 것이라 내다봤다.

정 연구원은 “연간 매출액이 1조원을 돌파하며, 재차 영업이익 성장 구간에 접어들 것”이라며 “펜데믹 기간 저학년 온라인 교육 수요 급증에 따른 역(逆) 기저효과와 중등 EBS 프리미엄 강의 무료화 영향으로 초중등 부문 성장률은 보수적으로 추정하지만 고등 부문 실적은 또 레벨업이 가능할 것”이라고 기대했다.

이미 1월 현재 ‘2025 메가패스’ 누적 결제액은 전년 동기보다 10% 증가했고 지난 2년간 기숙학원과 지방 거점 도시 러셀학원 선투자를 통해 오프라인 성장세 또한 두드러질 전망이다.

그는 이어 “주식 소각으로 총 발행주식 수가 감소했다”면서 “에스티유니타스 합병 승인 시 공무원 사업부 적자 개선 가능성 및 중장기 영유아 플랫폼 안착이 가져올 주가 상승도 남아 있다”라고 강조했다.

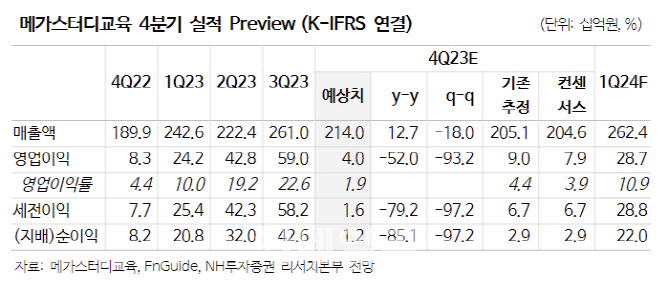

다만 4분기 실적은 영업이익 기준 시장 기대치를 하회할 것으로 보인다. 정 연구원은 “4분기 연결 기준 매출액은 작년보다 13% 늘어난 2140억원, 영업이익은 52% 감소한 40억원 수준일 것”이라고 전망했다. 이는 시장 기대치인 영업이익 79억원을 하회하는 수준이다.

정 연구원은 “하반기 영유아 플랫폼 론칭과 고등 부문 러셀학원 개원 관련 인건비 및 감가상각비가 증가했다”며 “공정거래위원회 과징금까지 감안 시 순이익은 기대 이하일 것”이라고 덧붙였다.

![[포토]마다솜,우승 기쁨을 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900115t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

![[단독]작년 ‘교부세 대란’ 여파…지방 재정자주도 4.4% 급락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900456b.jpg)