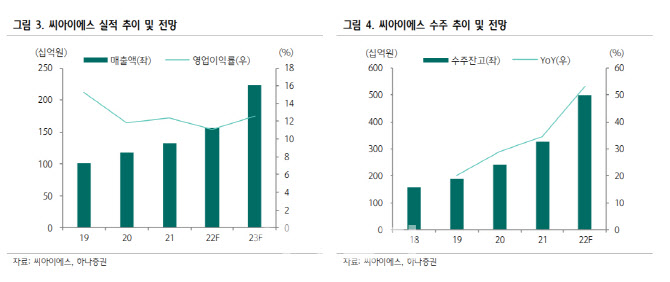

15일 하나증권은 씨아이에스에 대해 전방 고객사의 본격적인 증설 사이클에 힘입은 씨아이에스의 수주 확대가 예상된다고 판단했다. 수주 잔고는 2020년 2422억원, 2021년 3257억원, 2022년 상반기 4846억원으로 증가 추세에 있다고 설명했다.

김두현 하나증권 연구원은 “씨아이에스의 롤프레스 장비는 전극제조 공정 중 가장 높은 기술력을 요구하는 장비”라며 “국내 주요 고객사로는 LG에너지솔루션(373220), 삼성SDI(006400) 등이 있고, 해외 고객사는 얼티엄셀, 노스볼트, 브리티시볼트 등을 확보했다”고 말했다.

|

김 연구원은 “단기 실적 성장 모멘텀은 얼티엄셀 오하이오 2공장 증설에 대한 수주”라며 “고객사 내 점유율이 높은 씨아이에스의 수혜는 지속될 것으로 예상된다”고 내다봤다. 이어 “고객사인 노스볼트 셸레프테오 단독 공장의 현재 생산능력(CAPA)은 16GWh 수준으로 목표 CAPA 60GWh 대비 추가 증설이 필요한 상황이며, 2023년 볼보와의 합작 공장 증설이 본격화될 전망인 만큼 중장기적 실적 모멘텀은 지속될 것”이라고 전망했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["11월 물가상승률 1.7% 전망"…환율 상승에 '수입물가'는 부담[물가폴]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200015h.jpg)

![강풍에 체감온도 '뚝'…추위 속 흐리고 비[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200006h.jpg)