|

와이솔의 올 3분기 영업이익은 전년 동기대비 39% 감소한 132억원으로 컨센서스인 143억원을 소폭 하회할 전망이다. 김록호 하나금융투자 연구원은 “와이솔은 상반기 무선주파수(RF) 모듈 사업 부문 매각이 원활히 진행되지 못한데다 중화권 수요 부진이 겹쳤고 하반기에도 예상 대비 낮은 실적을 기록할 것”이라고 전망했다.

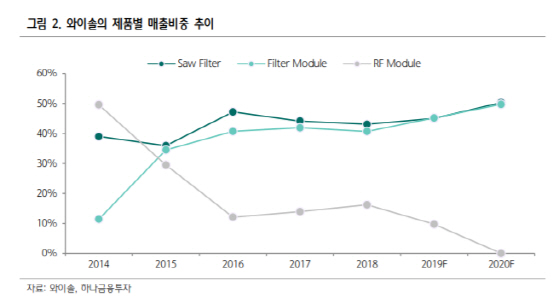

김 연구원은 “회사는 내년 매출액 4790억원, 영업이익 601억원을 기록해 전년대비 각각 7%, 48% 증가세를 보일 것”이라면서 “이미 5G 수혜가 진행되고 있음을 상기할 필요가 있다”고 짚었다. 이어 그는 “지난 9월 진행한 유상증자로 확보한 자금은 필터모듈 생산능력 확대에 사용될 예정”이라며 “필터는 단품보다 모듈 공급시에 제품 믹스 개선 효과가 있기 때문에 긍정적인 영향을 미칠 것”이라고 분석했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)