[이데일리 김응태 기자] 반도체 장비 기업 램리서치가 낸드(NAND) 고객사의 매출 비중이 확대되면서 실적이 개선됐다. 하반기에도 전방 수요 회복세가 지속하면서 실적이 안정적으로 성장할 것이란 전망이 나온다. 특히 증권가에선 램리서치가 미국의 반도체 수출 금규제 조치 영향에 상대적으로 자유로운 데다, TSMC 등이 선단공정 투자 재개로 수혜를 볼 것으로 내다봤다.

| | 램리서치 기업이미지. (사진=램리서치) |

|

김형태 신한투자증권 연구원은 27일 “램리서치의 2024회계연도 3분기(1~3월) 매출은 37억9000만달러, 비일반회계기준(Non-GAAP) 주당순이익(EPS)은 7.79달러를 기록했다”며 “매출액과 주당순이익 모두 컨센서스를 소폭 상회했다”고 밝혔다.

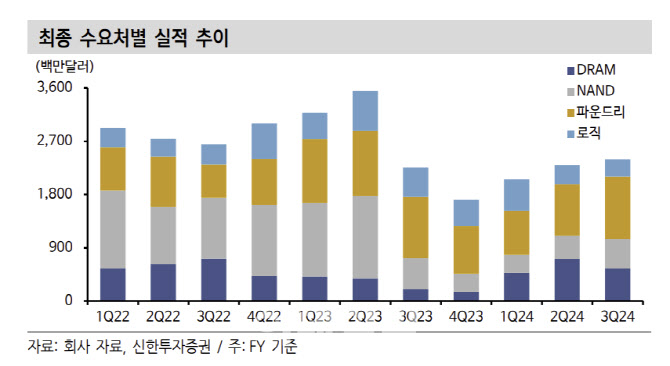

부문별 매출은 시스템 장비 23억9000만달러, 소모성 부품 및 유지·보수 등의 설치기반이 14억달러를 각각 기록했다. 최종 수요처별 매출 비중은 파운드리(반도체 위탁생산) 44%, 메모리 44%(낸드 21%, D램 23%), 로직·기타 12% 등으로 집계됐다. 우려 요인이었던 낸드 부문 매출이 D램과 유사한 수준으로 증가했다.

지역별 매출 비중은 중국이 42%로 가장 높았다. 한국 24%, 일본 9%, 대만 9% 미국 6%, 유럽 5%, 동남아 5% 등의 비중을 기록했다.

램리서치는 2024회계연도 4분기(4~6월) 매출 가이던스 중간값으로 38억달러를 제시했는데, 이는 컨센서스 37억7000만달러를 소폭 상회하는 수준이다. 램리서치가 긍정적인 전망을 내놓은 배경으로 경쟁사인 ASML 대비 높은 메모리 매출 비중이 높기 때문으로 분석된다. 김 연구원은 “낸드 업체들의 실적에서 가파른 판가 상승이 확인되면서 고객사들의 구매 수요 회복이 지속할 것으로 기대된다”고 말했다.

고대역폭메모리(HBM) 생산에 필수적인 TSV 공정 장비 시장에서 독점에 가까운 점유율을 확보하는 것도 호재로 꼽았다. 메모리 업체들의 전환투자 확대에 따라 유리한 영업환경 지속할 것이란 진단이다. 하반기 전방 수요 회복으로 서비스 매출도 점진적으로 회복 할 것으로 예상했다.

램리서치는 미국의 반도체 수출 규제에 따른 영향도 제한적일 것으로 평가했다. 미국의 수출 금지 조치가 인공지능(AI) 관련 기술에 집중되면서 중국 시장은 성숙공정 중심 내재화 기조를 유지하고 있기 때문이다.

김 연구원은 또 “최근 반도체 장비 업종 주가 조정이 지속되고 있으나 미국 정부의 보조금 분배가 마무리 단계에 진입했다”며 “TSMC를 비롯한 파운드리 및 로직 고객사들의 선단 공정 투자 재개가 투자심리 회복으로 이어질 것”이라고 밝혔다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)