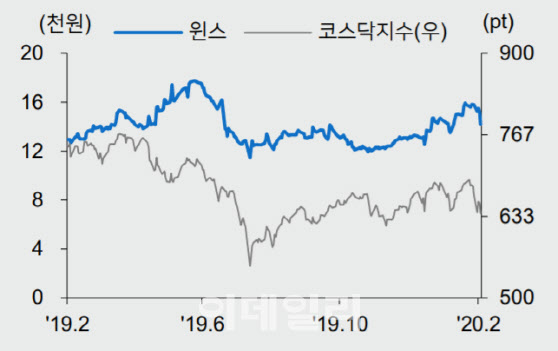

[이데일리 김성훈 기자] 메리츠증권은 28일

윈스(136540)에 대해 국내 통신사업자들과 5G 장비 개발로 작년에 이어 올해도 안정적인 성장이 이뤄질 것으로 전망했다. 투자의견 ‘매수’(Buy)를 유지하고 목표주가는 1만7000원에서 1만8000원으로 5.8%(1000원) 올려 잡았다.

윈스의 지난해 매출액(별도 기준)은 전년 동기 대비 13.1% 증가한 753억원, 같은 기간 영업이익은 27.8% 늘어난 135억원을 기록했다. 국내 5G 신규 장비 개발로 국내 통신사 매출은 전년 대비 15.2% 감소했지만 일본 대형 통신사향(向) 네트워크보안솔루션(IPS) 장비 교체 사업 성과(120억원)와 신규 진입한 차세대 방화벽(NGFW) 장비 매출 (30억원) 발생으로 시장 기대에 부합하는 실적을 거뒀다는 설명이다.

올해는 지난해의 성장 흐름을 이어갈 것이란 분석이다. 정지수 메리츠증권 연구원은 “윈스는 최근

LG유플러스(032640), 인텔과 함께 5G용 100G IPS장비 개발에 성공했으며 KT와도 100G 장비 개발을 진행 중이다”며 “신규 장비 도입으로 올해 국내 사업은 성장을 재개할 전망이다”고 말했다.

정 연구원은 “일본 통신사향 IPS 장비 수출은 올해 160억원 수준이 예상되며 방화벽 장비도 올해 80억원으로 전년 대비 두 배 이상 매출 성장이 기대된다”고 덧붙였다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)