[이데일리 조용석 기자] 케이프투자증권은 22일

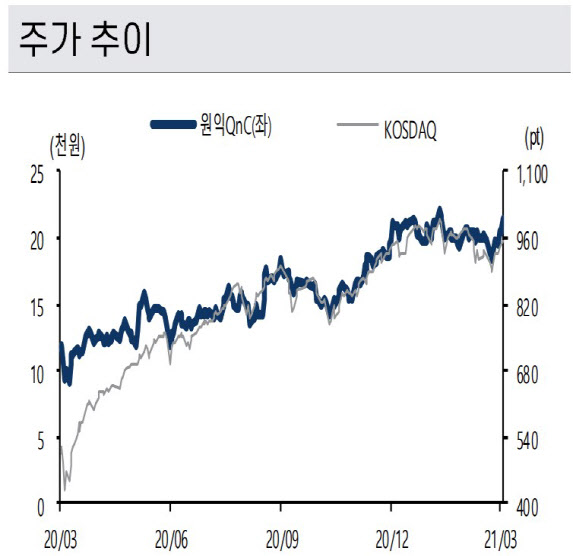

원익QnC(074600)에 대해 잠시 주춤했던 쿼츠(반도체 공정용 석영제품) 매출액이 1분기 다시 반등하는 등 부품 수요 확대 추세 지속될 것으로 봤다. 이에 따라 투자의견 ‘매수(BUY)’를 유지하고 목표주가는 종전 2만3000원에서 2만6000원으로 13.04% 상향했다.

지난해 4분기 회사의 주력 제품인 쿼츠 매출액은 직전 분기 대비 5.1% 감소했으며, 연결 영업이익률 역시 2.7% 다소 부진했다. 직전 3분기 영업이익률은 11.5%였다.

박성순 케이프투자증권 연구원은 “(영업이익률 부진은) 연말 성과급 지급 및 일회성 비용 반영에 따른 것으로 영업적 마진 훼손에 기인한 것이 아니다”라며 “1분기 삼성전자의 시안2, P2 투자로 쿼츠 매출액은 증가세로 복귀할 전망”이라고 말했다.

또 박 연구원은 회사의 주요 납품처 중 하나인 TEL(도쿄일렉트론)향 수요가 회복하고 삼성전자의 오스틴 팹 가동 중단으로 인한 부품교체 수요도 상반기 실적에 긍정적인 영향을 미칠 것으로 봤다.

케이프투자증권은 쿼츠 등 반도체 부품은 고객사인 대형 반도체 회사가 투자 라인 셋업을 마치고 가동 시점에 근접했을 때 매출이 증가한다고 설명했다. 올해 삼성전자, SK하이닉스 등의 투자일정을 고려했을 때 분기가 진행될수록 회사의 실적이 증가세를 보일 것이라는 예상이다.

케이프투자증권은 “세정부분 역시 (삼성전자)시안2 가동에 따른 시안법인 실적 개선으로 하반기 실적 성장이 예상되며 마이크로 LED 관련 매출이 반영될 것으로 기대한다”고 말했다. 또 세라믹이 주요 품목인 자회사 모멘티브 역시 코로나19로 침체했던 항공산업이 올해부터 정상화되면서 매출 회복세를 보이고 이르면 4분기 흑자전환을 예상했다.

박 연구원은 “원익QnC의 올해 매출액은 5734억원(전년 대비 9% 증가), 영업이익 728억원(전년 대비 76.6% 증가)을 전망한다. 세정부문 신규 아이템에 대해 연내 고객사의 승인이 완료될 경우 추가적 실적 상향도 가능할 것”이라며 “목표주가는 올해 선행 주당순이익(EPS) 1785원에 12개월 선행 주가수익비율(PER) 14.5배를 적용해 산정했다”고 설명했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)