[이데일리 김소연 기자] 키움증권은 27일

셀트리온(068270)에 대해 짐펜트라에 대해 예상보다 높은 관심이 확인됐다고 평가했다. 짐펜트라는 하반기 본격 처방될 것으로 예상됨에 따라 실적 개선이 기대된다는 분석이다. 셀트리온을 업종 내 최선호주로 추천했다. 투자의견은 기존 시장수익률 상회(Outperform )에서 ‘매수’로 상향 조정했다. 목표주가는 22만원을 유지했다. 현재 셀트리온 주가는 24일 종가 기준 17만9900원이다.

허혜민 키움증권 연구원은 이날 보고서에서 “셀트리온에 가장 중요한 모멘텀은 짐펜트라의 미국 시장 안착”이라며 “미국에서 진행된 세계 최대 소화기학회(DDW)에서 짐펜트라의 제품 소개가 있었으며 세계 최초 유일한 인플릭시맙 SC 제형으로 예상보다 많은 관심을 받았다”고 설명했다. 이어 “장기 안전성과 효능 데이터가 있다는 점에서 직접 판매 영업 활동이 비교적 수월할 것으로 추측된다”며 “짐펜트라 제품 설명회에 참석자가 많아 높은 관심을 확인할 수 있었다”고 덧붙였다.

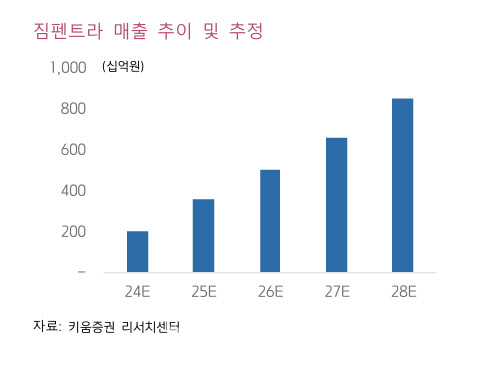

이에 따라 본격적인 처방은 하반기부터 이뤄질 것으로 전망했다. 허 연구원은 “짐펜트라의 매출액을 확인할 수 있는 시기가 3분기 실적을 발표하는 11월경이 될 것으로 예상한다”며 “2024년 짐펜트라 미국 매출은 2000억원으로 보수적 추정한다”고 말했다.

제품 포트폴리오와 시너지 효과가 기대된다는 평가다. 그는 “염증성장질환(IBD) 제품 포트폴리오로 인플렉트라와 휴미라BS, 짐펜트라를 보유하고 있으며, 내년 스텔라라BS까지 확대된다”며 “항암제인 베그젤마, 자가면역질환에 이어 골 질환 치료제 프롤리아BS까지 주요 질환 영역 커버리지 확대돼 영업사원간의 시너지 효과 등이 기대된다”고 진단했다.

허 연구원은 투자의견을 상향하고, 셀트리온을 최선호주로 추천했다. 하반기부터 짐펜트라의 본격 처방 확대와 실적 개선을 예상했다. 허 연구원은 “2025년 다수의 신제품 출시가 예상되는 가운데 최근 주가 하락에 따른 주가 괴리율 확대로 셀트리온에 대한 투자의견을 매수로 상향한다”며 “목표주가 22만원을 유지하고 최선호주로 추천한다”고 했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)