|

[이데일리 김윤지 기자] 메리츠증권은 중국 본토 성장주의 반등 시기를 이르면 2분기 초로 내다보면서, 주가의 급격한 조정 이후 성장주들의 옥석 가리기가 나타날 가능성이 높다고 판단했다.

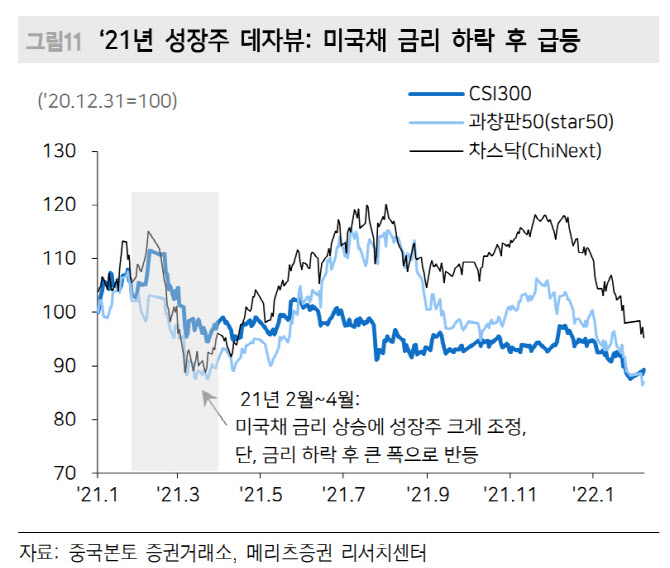

최설화 메리츠증권 연구원은 15일 보고서에서 연초부터 극심한 조정을 보여준 차스닥(Chinext), 과창판50(Star50) 등 중국 본토 성장주 지수에 대해 예상보다 약한 통화완화와 미국 금리 변동성에 기인했다고 분석했다. 중국 본토 성장 섹터의 대장주인 CATL의 경우 미국으로부터의 제재 가능성, 테슬라와의 협력 일부 종료, 경기 안정화를 위한 중국정부의 탈탄소 목표 달성 시기 연장과 같은 정책 노이즈 등이 부정적 요소로 작용했지만, 이를 주요 이유로 볼 수 없다는 것이 최 연구원의 지적이었다.

결국 중국 본토 성장주가 반등하려면 매크로 측면에서 미국 금리 진정이 필요하다고 짚었다. 지난해 2~3월 미국 국채 금리가 급등할 때에도 반도체, 2차전지를 비롯한 중국 성장주들이 일제히 폭락했지만, 이후 미국 금리가 하향 안정화되면서 가치주보다 더 큰 폭으로 반등했다.

다만 과거 미국 사례를 봤을 때 장기적으로 크게 성장한 기업과 그렇지 못한 기업을 구분 지었던 기준은 ‘실적 성장’이었단 점에서 실적 가시성이 높은 섹터를 중심으로 접근할 것을 권했다. 최 연구원은 “현재 MSCI CHINA 기준으로는 IT, 자본재(2차전지)는 실적 가시성이 높으나, 헬스케어는 주가 폭락에도 이익 가시성이 낮아 당분간 보수적인 관점이 필요해 보인다”고 설명했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)