코로나19 대응과정에서 시중에 풀린 유동성이 증시로 몰리고 있다. 실물경제와 괴리된 증시 상승을 우려하는 시각도 있지만, 어차피 자산시장으로 몰릴 유동성이라면 부동산보다는 증시로 유도하는 게 낫다는 분석도 나온다. 증시는 기업의 직접 자금조달 창구기 때문이다.

13일 마켓포인트에 따르면 올들어 이날까지 개인투자자들은 코스피와 코스닥에서 41조9700억어치를 순매수했다. 기관과 외국인이 각각 14조8500억원, 28조500억원 순매도한 것과 대조적이다. 이같은 동학개미 덕분에 지난 3월 한때 1457선까지 밀렸던 코스피지수는 2100선으로 올라왔고 코스닥지수도 780선을 넘어서면서 1년 9개월 최고 수준을 보이고 있다.

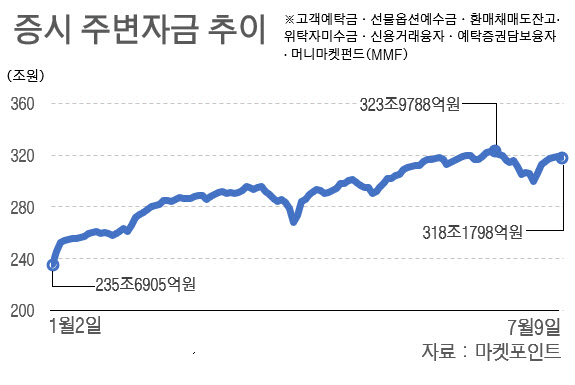

|

‘유동성의 힘’만으로 주가가 오른 것에 대해 일각에서는 자산거품 우려를 내놓기도 한다. 기업 실적이나 경제지표로 보면 현재 주가를 설명하기 어렵다는 것이다. 한 자산운용사 대표는 “최근 증시를 보면 끈 떨어진 연과 같다는 생각이 든다”며 “지금은 바람(유동성)이 불어서 연이 하늘에 떠 있지만 바람이 잦아들면 바로 땅으로 떨어질 텐데 끈이 떨어졌으니 어디로 날아가서 떨어질지는 모르는 상황”이라고 비유했다.

그러나 한켠에서는 시중 유동성이 증시로 흐르도록 더 물꼬를 터줘야 한다는 주장도 제기된다. 기업공개나 유상증자를 통해 기업들이 자금을 조달할 수 있는 만큼 결국 돈이 실물경제로 흐를 수 있다는 분석 때문이다.

이같은 분위기는 계속 이어져 지난 9~10일 주주와 우리사주조합을 대상으로 진행한 대한항공 유상증자에서도 청약률 97.35%를 기록해 1조1270억원에 달하는 조달예정금액을 거의 채웠다. 증시 뿐 아니라 회사채 시장에도 온기가 돌면서 5월 회사채 발행규모는 15조8994억원으로 전월대비 39.2% 증가했다.

이정조 리스크컨설팅 대표는 “부동산이 들썩이는 것도 결국은 시중 유동성이 많기 때문인데 이 자금이 증시로 갈 수 있도록 유도해야 한다”며 “그래야 어려움을 겪는 기업들이 유상증자 등을 통해 수월하게 자금을 조달할 수 있다”고 말했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)