|

나아가 카드사들은 고DSR 규제 가이드라인이 마련될 경우 현재 가처분소득에 따라 신용카드 이용한도 산정 기준을 정한 모범규준에도 영향을 미칠 것으로 보고 있다. 가계대출 관리를 위한 DSR 기준 도입은 카드수수료율 인하 등으로 수익성이 악화한 카드업계에 이중고로 영향을 미칠 것이란 전망이다.

22일 카드업계에 따르면 카드사들은 이달말부터 한국신용정보원으로부터 대출정보를 공유받기에 앞서 DSR 산정을 위한 시스템 구축을 진행하고 있다.

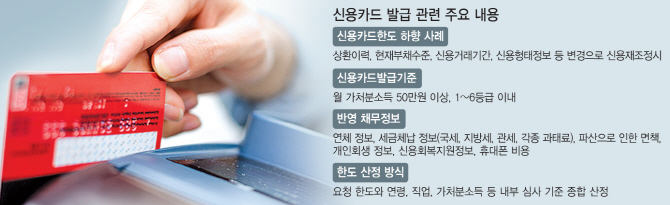

그동안 카드사들은 대출한도 및 신용카드 이용한도 책정을 위해 KCB, 나이스평가정보 등 신용정보회사가 제공한 신용평가 지표와 가처분소득 지표를 사용해왔다. 즉 기존 카드사 이용한도 산정은 ‘신용카드 발급 및 이용한도 부여에 관한 모범규준’ 등에 따라 이들 신평사가 제공한 가처분소득 지표를 반영해왔다면 앞으로는 카드사들이 직접 대출정보를 공유받아 이를 바탕으로 DSR을 산출을 하게되는 것이다. 1금융권처럼 시범운영기간 동안 고DSR 비율을 관리하고 당국에 이 비율을 공유하면 향후 가계대출 총량 관리 방침 등에 따라 관리지표 기준 등을 산정하게 된다.

이같은 가계대출 규제의 일환으로 카드 이용한도 책정에 미칠 여파에도 이목이 집중된다. 한 카드업계 관계자는 “가계대출과 신용판매부문의 DSR 관리 기준이 어떻게 연동될지는 아직 미지수이지만, DSR 기준이 강화되는 방향에서는 한도가 하향 조정되는 방향으로 가지 않겠느냐”고 내다봤다.

하지만 최근 정부가 가계대출과 카드한도에 대해서도 과도하게 소득을 초과해 한도를 주는 것에 제동을 걸고 있는 만큼 카드 이용한도에도 여파가 미칠 것이란 전망이 나온다.

또 다른 카드업계 관계자는 “카드 이용한도 모범규준을 그대로 두면 가계대출 DSR 산정 기준과 별도 체계로 운영되게 된다”며 “예컨대 전세자금대출은 대출 한도 책정에서는 연간 채무상환원리금(원금+이자) 계산에 이자만 반영하지만 카드 이용한도 책정시에는 47개월 원리금분할상환방식이 적용되는 등 기준도 맞지 않아 손볼 필요가 있다는 지적이 꾸준히 제기되고 있다”고 말했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)