25일 남효지 SK증권 연구원은 “. 현 주가는 12개월 선행실적 기준 주가수익비율(PER) 19배로 역사적 밴드 하단 수준이지만 성장성이 이토록 둔화했던 구간 또한 없었다”며 이같이 밝혔다.

남 연구원은 “커머스 사업에 대한 우려로 네이버의 주가는 연초이후 15.7% 하락했다”면서 “작년 4분기 포시마크 제외 거래액 성장률은 4.9%로 시장 성장률 10.6%를 하회했다”고 지적했다.

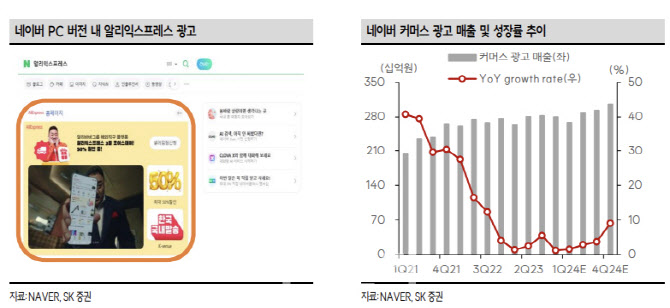

이어 “중국 플랫폼들의 직접적인 영향을 받는 곳은 해외 직구 쇼핑몰로 전체 스마트스토어 거래액의 5% 수준으로 파악되는데 이들의 거래액 규모도 작아 네이버가 수취하는 수수료 규모도 크지 않을 것”이라면서도 “다만 무시하기엔 중국 플랫폼들의 성장세가 거세다”고 평가했다. 특히 알리익스프레스는 국내 업체들의 수수료를 받지 않는 조건을 내걸며 브랜드들을 입점시키고 있는데 이는 네이버가 공들이고 있는 브랜드스토어와 일부 겹치는 상황이다.

다만 그는 “하지만 네이버가 대형 브랜드들의 마케팅, 고객 데이터까지 통합적으로 관리해준다는 점에서 차별화되며 작년 브랜드 스토어의 거래액 비중은 13%로 추정되고 그 비중은 상승하고 있다”고 강조했다. 이와 함께 “작년 10월부터 도착보장과 브랜드 솔루션 패키지 유료화가 시작되었고, 올해 상반기 내 실적으로 증명해야 시장의 우려를 떨쳐낼 수 있을 것”이라고 내다봤다.

또 남 연구원은 “커머스 사업에는 위협이지만 광고 사업에는 기회일 수 있다”고 평가했다.

네이버의 웹과 모바일에서 압도적인 점유율을 고려했을 때 광고 집행 비중은 상당히 높을 것이라는 판단이다.

그는 “현재는 네이버가 전사 매출액 성장을 타개할 새로운 사업 전략이 필요한 시점”이라고 덧붙였다.

|

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)