[이데일리 김겨레 기자] 한국투자증권은 26일

대한항공(003490)이 지난해 4분기 사상 최대의 영업이익을 기록했을 것으로 예상했다. 목표주가는 3만6000원, 투자의견은 ‘매수’를 유지했다. 상승여력은 33.8%다.

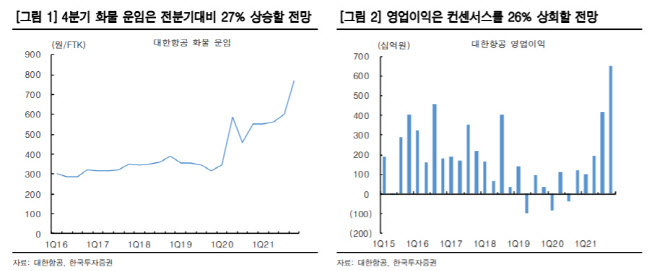

한국투자증권은 4분기 대한항공 매출액은 전분기보다 22% 증가한 2조8000억원, 영업이익은 55% 늘어난 6520억원으로 추정했다. 최고운 연구원은 “화물 운임이 27% 상승하며 서프라이즈를 견인할 전망”이라며 “현재 운영하고 있는 화물기가 이미 포화 상태이기 때문에 물동량이 비슷한데 운임 효과만으로 화물 매출은 4000억원 이상 증가할 것”이라고 내다봤다. 여객 역시 오미크론 변이의 재확산에도 여행과 출장 수요가 내성이 생긴 덕분에 3분기보다 300억원가량 늘어난 것으로 추산했다. 다만 비용단에서는 유류비가 유가 상승으로 920억원, 인건비는 정부의 고용지원금 종료로 200억원 증가하는 것을 제외하면 추가적인 변동비 부담은 제한적이다.

최 연구원은 “작년 화물운임은 피크아웃 우려가 따라다녔지만 결과적으로 12월에도 최고치를 경신했다”며 “그럼에도 TAC 운임지수가 12월 중순 이후 크게 조정받아 4분기 서프라이즈에 대해서도 다시 평가절하받아 왔다”고 분석했다. 그는 “하지만 해운 시황이나 지정학적 불확실성 등을 감안할 때 물류대란은 여전히 해소될 조짐이 보이지 않는다”며 “실제로 양대 국적사의 1월 화물운임은 12월과 유사할 것”이라고 예상했다.

그러면서 “1분기 운송업종에서는 리오프닝 기대감보다 대한항공과 같은 물류대란 수혜주에 더 주목할 것을 권유한다”며 “주가는 연초 대비 11% 조정받아 작년 바닥 수준으로 내려왔지만 단기 이익모멘텀과 함께 1위 지위가 갈수록 견고해지고 있다”고 강조했다.

최 연구원은 “이미 펜데믹 동안 홀로 실적 서프라이즈를 이어가며 경쟁사와의 격차가 충분히 벌어졌고 향후 아시아나항공 인수를 통해 시장 지배력은 더욱 강화될 전망”이라고 밝혔다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)