[세종=이데일리 조용석 기자] 아버지가 돌아가신 후 상속재산을 정리 중인 A씨는 세무서로부터 상속받지 않은 5억원 규모 부동산도 상속세 부과대상이라는 안내를 받았다. 해당 부동산은 A씨의 부친이 돌아가시기 6개월 전 누구에게도 알리지 않고 처분한 것이다.

A씨는 “나는 구경도 못해본 부동산에 왜 상속세가 왜 부가되느냐”고 항의했으나, 세무서로부터 “처분가액의 사용처를 밝히지 못하면 과세된다”는 대답을 들었다.

| | 지난해 9월 부산 금정구 영락공원을 찾은 성묘객들이 벌초와 성묘를 하고 있다.(사진 = 뉴시스) |

|

국세청이 발간한 ‘2023년 세금절약 가이드’에 따르면, 피상속인이 사망일 전 2년 이내에 부동산을 처분하거나 예금을 인출한 경우(2년 이내 5억원 이상, 1년 이내 2억원 이상) 상속인은 상속세 신고시 처분(인출)가액의 사용처를 밝혀야 한다.

만약 처분재산의 사용처를 밝하지 못한다면 과세당국은 이를 상속인이 상속받은 것으로 추정해 상속세 과세대상에 포함한다. 이른바 ‘추정상속재산’으로, 상속인들이 가장 많이 놓치는 부분이기도 하다.

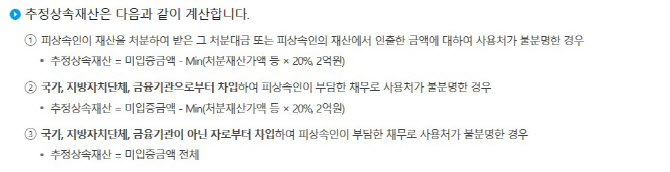

추정상속재산은 미입증금액에서 처분재산가액의 20% 또는 2억원 중 적은 금액을 빼는 형태로 계산한다.

사례에 나온 A씨에 이를 대입하면 미입증금액이 5억원이고 여기서 처분재산가액의 20%에 해당하는 1억원을 뺀 4억원이 상속세 과세대상에 포함된다. 미입증금액에서 차감하는 액수는 처분재산가액이 아무리 커도 최대 2억원을 넘지 못한다.

| | (자료 = 국세청 홈페이지) |

|

만약 일부 금액만 사용출처가 소명되는 경우도 같은 산식을 사용한다. 상속개시일 1년 이내 부동산 처분금액이 5억원이고 그 용도가 확인된 금액이 2억원인 경우, 미입증금액 3억원(처분금액 5억원-용도확인액 2억원)에서 처분가액의 20%(1억원) 또는 2억원 중 적은 금액인 1억원을 뺀 2억원이 추정상속재산이 된다.

아울러 상속개시일 1년 이내 피상속인이 3억원 아파트 1채, 현금 1억원을 인출하고 사용출처를 알 수 없는 경우 어떻게 될까.

추정상속은 재산별로 달리 적용하기에 현금 1억원(1년 이내 2억원 이상)은 입증할 필요가 없다. 하지만 3억원 아파트는 사용처를 입증하지 못하면 상속세 과세대상이 된다. 이에 따라 미입증금액 3억원에서 20%인 6000만원을 제외한 2억4000만원이 추정상속재산이 된다.

국세청 관계자는 “피상속인이 연세가 있다면 부동산 등을 처분하는 경우 처분대금에 대한 사용처, 사용일자 등을 기록하고 증빙을 보관하는 것이 세금 문제에 있어서 유리하다”고 조언했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)