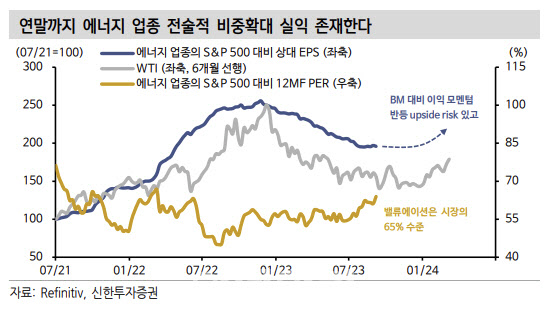

14일 김성환 신한투자증권 연구원은 “에너지 업종의 비중확대를 통해 포트폴리오의 유가 상승 리스크를 방어할 경우 실익이 꽤 높을 수 있다”며 “연말까지 유가 상승을 감안한 헤지(위험방지)성 비중 확대 전략이 유효할 것”이라고 말했다.

|

김 연구원은 “결정적으로 사우디·러시아의 감산 연장, 미국 허리케인과 리비아 홍수 등 자연재해, 호주 액화천연가스(LNG) 터미널 파업 등 공급 이슈도 동시다발적으로 겹치고 있다”고 우려했다.

그는 “WTI가 반등을 시작한 7월은 ISM 제조업지수가 하락을 멈춘 시점”이라며 “에너지정보청(EIA)은 연말까지 원유 수요가 공급을 초과할 것으로 전망한다”고 말했다. 이와 함께 초과 수요의 배경인 미국 경기 모멘텀, 공급 제약의 배경인 석유수출국기구(OPEC)의 감산 의지를 감안하면 단기적으로 유가 상승을 꺾을만한 요인이 크게 없다는 판단이다. 김 연구원은 “이런 정황들을 감안하면 주식시장과 유가 상승의 불편한 동거가 이어질 가능성을 염두에 둬야 한다”고 강조했다.

김 연구원은 “공급 제약이 결부된 유가 상승은 현재 시점에선 주식시장에 다소 불편한 요인”이라며 “유가가 급등한 2022년 기업이익 구도는 에너지가 다른 업종들의 이익을 흡수하는 구도였고, 유가가 하락하는 2023년은 정반대의 구도였던 만큼 연말까지의 유가 상승은 에너지를 제외한 다른 업종들의 이익 상승을 저해할 가능성이 있다”고 내다봤다.

아직 물가가 완전히 진압되지 않은 상황이기 때문에, 유가 상승은 금리 인하 전망을 지연시킬 수 있다. 미국 주식시장의 주도주들은 밸류에이션이 높은 상황이기도 하다. 그는 “결론적으로 에너지 업종의 비중확대를 통해 포트폴리오의 유가 상승 리스크를 방어할 경우, 실익이 꽤 높을 수 있다”고 덧붙였다.

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)