|

[이데일리 오희나 기자] 아시아나항공의 ‘외벌이’는 언제까지 이어질까. 금호아시아나그룹의 지배구조 변화가 ‘진행형’인 가운데 아시아나항공의 수익성 개선과 계열 자금지원 부담 가능성에 대한 우려의 목소리가 높다.

그룹내 실질적인 ‘가장’ 노릇을 하고 있는 아시아나항공이 항공업계 경쟁이 치열해지면서 수익성이 악화되고 있는데다 지배구조 재편에 따른 계열사 지분 인수 관련 자금 부담 가능성이 남아있어서다.

여행산업이 확대되고 있지만 LCC 성장에 따른 경쟁으로 아시아나항공의 수익성은 더 악화되고 있다. 실제로 LCC 비중이 큰 국내·일본·중국·동남아 여객노선 매출 비중이 아시아나는 65.0% 수준으로 대한항공 51.3%보다 더 높은 상황이다. 에어부산 지분율(46%)과 운항 국제 노선 등을 감안하면 LCC 성장 수혜도 상대적으로 제한적이라는 분석이다.

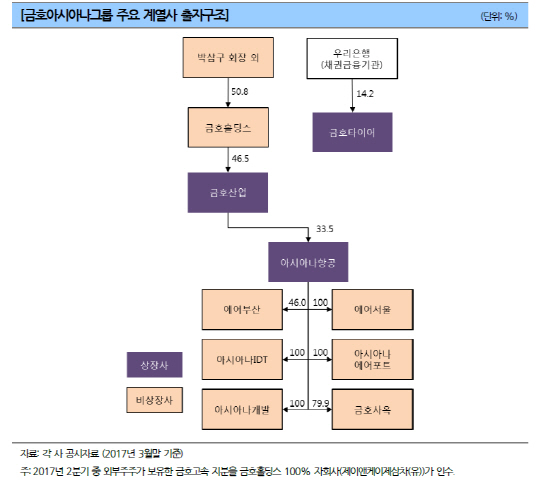

여기에 그룹 지배구조 최상단인 금호홀딩스의 재무부담 변화도 주요 변수다. 금호타이어 인수가 결정되지 않았지만 인수 과정에서 아시아나항공의 지원이 있을 경우 신용도 조정에 영향을 미칠수도 있다는게 신평사들의 중론이다.

시장에서는 금호아시아나그룹이 금호산업 재인수과정에서 7000억원 이상 자금을 투입했으며 외부 차입 또한 5000억원 이상 조달된 것으로 보고 있다. 또한 금호고속 인수과정에서도 4000억원 이상이 소요된 것으로 분석하고 있다. 매각작업이 진행 중인 금호타이어의 경우 매각 규모가 1조원대에 달하고 있어 그룹에서 인수할 경우 재무부담이 불가피하다.

김용건 한국신용평가 기업평가본부 실장은 “업계 경쟁이 심화되는 환경에서 영업경쟁력 강화를 통한 수익성 개선 여부가 중요하다”며 “금호타이어 인수가 아직 결정되지 않았지만 만약 인수 후 아시아나항공의 참여가 있을 경우 신용도 조정에 영향을 미칠 요인”이라고 진단했다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)