[이데일리 양희동 기자] KB증권은 24일

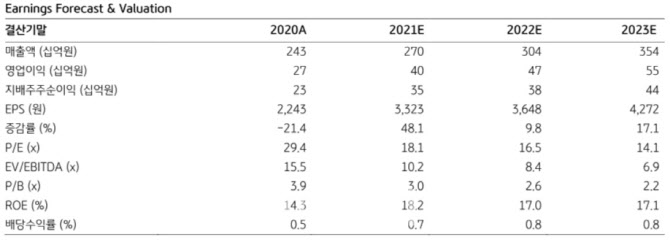

삼화콘덴서(001820)의 올해 4분기 실적이 매출액 670억원(+11% YoY), 영업이익 73억원(+103% YoY, 영업이익률 11.0%)으로 추정, 컨센서스에 부합할 것으로 전망했다. 투자의견 ‘매수’(BUY), 목표주가 7만 8000원을 각각 유지한다. 목표주가는 잔여이익모델(RIM Valuation)을 통해 산정됐으며, 2022E P/E는 16.5배다. 목표주가 대비 현 주가의 상승여력은 30%이며, KB증권의 2022E EPS는 컨센서스 대비 2% 낮은 수준이다.

이창민 KB증권 연구원은 “계절적 비수기에 진입함에 따라 고객사 재고 조정으로 인한 전분기 대비 매출 감소는 불가피할 것으로 전망된다”면서도 “재고 조정 강도는 평년 대비 약할 것으로 예상된다”고 짚었다. 이어 “주요 경쟁사들이 코로나19로 인해 2~3분기 생산차질을 겪어 고객사들의 재고 레벨이 평년 대비 높지 않은 것으로 추정되기 때문”이라며 “전장용 적측세라믹콘덴서(MLCC)는 차량용 반도체 공급난에 따른 수요 감소 영향으로 기대치 대비 부진한 실적이 이어지고 있다”면서도 “반도체와 통신장비 등 산업용 MLCC 수요는 4분기에도 견조할 것으로 예상된다”고 덧붙였다.

삼화콘덴서는 경쟁사 대비 두각을 드러내지 못했던 통신장비용 MLCC의 경우, 월별 매출이 전년 대비 5배 수준까지 확대된 것으로 파악된다.

이창민 연구원은 “향후에도 긍정적인 매출 흐름이 기대된다”며 “삼화콘덴서의 2022년 실적은 매출액 3041억원(+13% YoY), 영업이익 473억원(+18% YoY, 영업이익률 15.6%)으로 추정돼 2018년 빅사이클 이후 가장 뛰어난 수익성을 기록할 것으로 전망된다”고 내다봤다.

삼화콘덴서는 반도체와 통신장비향 MLCC의 양호한 실적 흐름이 지속되는 가운데, 2분기를 기점으로 차량용 반도체 수급 상황도 개선될 것으로 전망되고 있다.

이 연구원은 “전장용 MLCC 수요 증가가 기대된다. 특히 LG전자 VS (전장부품) 사업부 고성장에 따른 낙수효과가 기대되는데, 삼화콘덴서 전장용 MLCC 매출의 60% 이상이 LG전자 VS 사업부를 통해 발생하고 있다”며 “2022년 하반기 LG전자 VS 사업부 매출은 전년 하반기 대비 29% 증가할 것으로 전망되며, 향후에도 고성장이 예상되는 만큼 관련 매출 비중이 높은 삼화콘덴서의 동반 성장이 기대된다”고 전했다.

| | (자료=KB증권) |

|

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![강풍에 체감온도 '뚝'…추위 속 흐리고 비[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200006h.jpg)