6일 금융감독원과 프랜차이즈업계에 따르면 카페베네는 지난해 7월 사모투자펀드(PEF) K3에쿼티파트너스로부터 223억원 규모의 상환전환우선주 투자를 받았다. 재무구조를 개선해 경쟁력을 키우는 ‘새 살’이 될 줄 알았지만, 자금 사정이 나빠지자 부채비율을 높이는 ‘종양’으로 변질되고 있다.

상환전환우선주란 명목상으로는 주식(자본)이지만 채권처럼 만기 때 투자금을 상환받거나 보통주로 전환할 수 있는 권리가 붙은 우선주를 말한다. 국제회계기준(IFRS)상 부채로 분류되지만, 증권을 발행한 회사가 상환권을 가지면 자본으로 인정받을 수 있다. IFRS가 적용되지 않는 비상장사는 자본으로 인정받지만, 자금 사정이 나빠져 투자금을 상환하기 어려워지면 부채로 바뀐다.

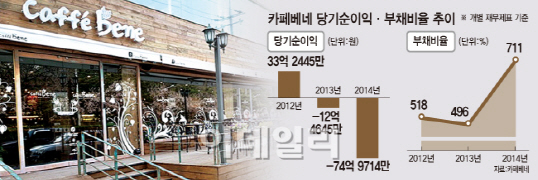

카페베네는 상환전환우선주를 투자받은 직후인 작년 9월 말에는 부채비율(개별 재무제표 기준)이 310%에 불과했다. 프랜차이즈업계 평균 부채비율이 300% 안팎이기 때문에 안심할 수 있는 수준이었다. 하지만, 불과 3개월 뒤 지난해 말에는 710%로 2배 이상 뛰었다. 상환전환우선주 223억원이 자본 항목에서 부채 항목으로 이동한 탓이다.

작년 4분기 카페베네의 자금 사정은 급속도로 악화했다. 지난해 말 감사보고서를 보면 카페베네는 토지와 건물, 기계장치 등 총 395억원의 자산을 은행권에 담보로 제공하고 있다. 유형자산 대부분이 은행에 저당 잡혀 있는 것이다.

프랜차이즈 업계에선 카페베네의 재무구조가 나빠진 원인에 대해 신규 점포를 내는 데 따른 매출액, 즉 프랜차이즈 매출에 의존한 탓이라고 분석한다. 새로운 점포를 내면 가맹점 인테리어, 경영지원서비스 등을 제공한 데서 신규 매출액이 생기지만, 점포 확장을 멈추는 순간 매출액이 급감할 수 있다는 것이다.

카페베네는 이런 이유로 지난 2013년 말 416억 5600만원에 달한 프랜차이즈 매출액이 지난해에는 256억 3500만원으로 줄었다.

카페베네는 재무구조를 개선하기 위해 해외 사업과 신규 브랜드 ‘바리스텔라’에 집중할 방침이다. 카페베네 관계자는 “아직은 자산매각 등 별다른 재무구조 개선 방안을 계획하고 있진 않다”며 “지금 하고 있는 영업활동에 집중할 것”이라고 강조했다.

한편 카페베네는 지난 2008년 김선권 대표가 설립했다. 서울시 천호동에 첫 매장을 연 이후 지난해 928개의 매장을 갖춘 커피전문점으로 급속히 성장했다. 매장수를 기준으로는 엔제리너스에 이어 국내 2위다.

|

☞ 커피전문점 재무 분석…'부채 경영' 카페베네vs'무차입 경영' 이디야

☞ '실적 빨간불' 카페베네, 투트랙 전략 "재기 노린다"

![[포토]마다솜,우승 기쁨을 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900115t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

![[단독]작년 ‘교부세 대란’ 여파…지방 재정자주도 4.4% 급락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900456b.jpg)