제로페이를 비롯해 소상공인 자영업자를 지원하는 정부의 정책은 많다. 하지만 대부분이 막상 ‘건실한 상점의 발전’으로 이어지지 못하고 휘발성으로 끝나곤 한다. 펀다를 창업한 박성준 대표는 이 점에 주목했다. 그리고 이들에게 새로운 기회를 줄 수 있는 P2P(개인간) 대출 상품 시장 개척에 나섰다.

BC카드 경영진의 눈길을 사로 잡다

펀다는 일반 개인이 아닌 자영업자 전용 P2P 대출 상품을 제공한다. 다른 P2P 대출이 대개 부동산이나 개인 신용대출을 대상으로 하는 점과 다른 부분이다.

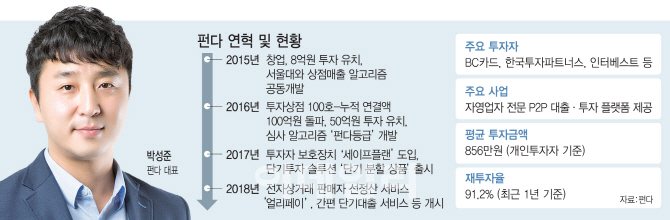

박 대표는 펀다 창업에 앞서 소프트웨어 개발 사업 등을 창업한 경험이 있다. 펀다 창업 직전에는 오프라인 매장에서 포인트 적립 서비스를 제공하는 업체를 운영했다. 이 과정에서 각 자영업자 매장의 데이터를 모아 활용하는 경험을 했고, 이를 활용할 방법을 고민하다 ‘건전한 투자 선순환 구조를 만들 수 있지 않을까’라는 생각 끝에 2015년 펀다를 창업했다.

|

펀다가 주목하는 부분은 카드 매출이다. 현금 매출은 디지털 데이터를 관리하기가 어렵지만, 카드 매출 자료는 디지털 상에 자료가 명확하게 남고 왜곡될 확률도 없다. 결제·정산일이 명확해 유동성 파악도 용이하다. 이를 토대로 펀다는 딥러닝을 활용해 자체 기준에 따른 신용등급을 매긴다.

이런 점 때문에 박 대표는 비씨카드 경영진의 조찬 모임에 초청 받아 P2P금융 사업에 대해 소개했고, 소상공인의 카드 매출 정보를 활용한다는 콘셉트에 주목한 비씨카드 경영진은 펀다에 협업을 제의하고 결국 2016년 12월 20억원의 지분 투자로 이어진다. 펀다는 비씨카드를 비롯해 한국투자파트너스, 인터베스트 등으로부터 현재까지 78억원 투자를 유치했다.

메르스 여파에서 자영업자의 희망으로 떠오르다

펀다는 수도권을 시작으로 5대 광역시 등 전국으로 영업을 넓혀나갔다. 펀다에게 기회가 된 계기는 2015년 ‘메르스(MERS·중동 호흡기증후군)’ 사태였다. 당시 전염병 우려에 외출을 삼가는 사회적 분위기로 자영업 전반의 매출이 감소했는데, 이때 건실한 매장들이 펀다를 통해 기회를 얻어 위기를 극복했다. 이제는 자영업자 사이에서 꽤 입소문이 퍼져 일수대출보다 먼저 찾는 경우도 많이 늘어났다고 펀다 관계자는 강조했다.

또 오프라인은 물론 온라인 판매 자영업자에 대한 영업도 강화한다. 특히 소셜커머스 등을 통해 판매하는 이들을 대상으로 한 선(先)정산 서비스(얼리페이)를 확대 운영한다. 길게는 두달까지 걸리는 정산과정에서 일시적으로 부족해지는 자금을 미리 받을 수 있도록 돕는 동산 담보 서비스를 강화한다.

이 밖에 오프라인 매장을 대상으로 각종 기자재를 저렴한 가격에 렌탈(임대)할 수 있는 서비스를 본격화하고, 신규 개인 투자자 대상 포인트 환급 이벤트도 진행한다.

펀다는 최근 신용대출 중심의 P2P금융 사업자가 모인 디지털금융협의회에 합류했다. 박 대표는 이를 통해 “기관 투자자의 P2P금융 참여를 이끌어내는데 목소리를 같이 하겠다”고 밝혔다. 금융기관이 실제 투자자로 참여하면 P2P투자 상품에 대한 감독과 견제가 강화되고, 이를 통해 개인 투자자들도 역시 보호 받을 수 있다는 설명이다. P2P금융을 하나의 산업으로 육성해나가기 위한 근간을 만들 수 있기에 반드시 필요한 요소라는 설명이다.

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)