KDB생명 인수시 최소 3000억원 이상 증자해야...기회비용 리스크 부담

KDB생명은 국내 M&A 시장에 오랜만에 나온 생명보험회사다. 회사 자체로만 놓고 본다면 희소성이 있는 셈이다. DGB금융이 KDB생명을 인수할 경우엔 지방은행 금융지주사중에서는 최초로 생명보험회사를 자회사로 둔 지주사가 탄생하게 된다.

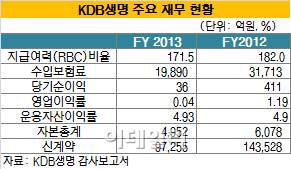

KDB생명(옛 금호생명)은 지난 2010년 산업은행이 칸서스자산운용과 함께 펀드를 조성해 85% 지분을 인수한 이후에는 ‘KDB’의 후광효과를 톡톡히 봤다. 당시 산은은 4800억원을 투입해 부실을 털었으며 3700억원 규모의 증자를 통해 영업력을 확보했다. 산은이 지금까지 KDB생명에 쏟아부은 돈만 1조원이 넘는다.

산은 관계자는 “DGB금융 등 인수후보들은 뉴머니(추가 증자) 투입을 통해 자금조달 측면에서의 자산운용 효율화, 후순위채 금리 부담을 덜 수 있을 것”이라며 “인수후 3년이면 적정 수준의 ROI 확보와 조직의 안정성을 도모할 수 있을 것으로 보인다”고 말했다.

|

이런 상황에서 KDB생명의 지난해 9월말(FY 2013) 현재 RBC비율은 171.5%로, 당장 추가 증자가 불가피한 상황이다. 따라서 KDB생명을 인수한 이후에는 최소 3000억원 정도의 추가 증자가 불가피할 것으로 예상된다. 여기에 영업력 강화를 위해서는 자금을 더 투입해야 하므로, 인수자 입장에서는 자금부담이 만만치 않을 것으로 보인다.

DGB금융도 이를 감안해 KDB생명 인수에 신중한 모습이다. DGB금융 관계자는 “이번주부터 보험계리·회계법인 등 매수자문단과 함께 KDB생명에 대한 실사를 벌일 예정”이라며 “현재로선 추가 증자가 부담스러운 상황으로 실사이후 내부 검토를 통해 합리적인 의사결정을 내릴 것”이라고 말했다.

아주캐피탈-DGB캐피탈 합병 시너지 이상적...인수후보간 경쟁 ‘복병’

DGB금융이 아주캐피탈에도 눈독을 들이고 있는 이유는 아주캐피탈이 알짜 매물이라는 점과 함께 현 자회사인 DGB캐피탈과의 합병 시너지가 충분할 것으로 보고 있기 때문이다.

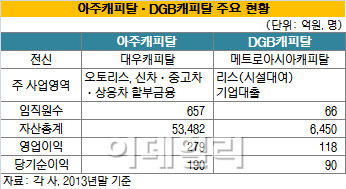

실제로 아주캐피탈은 오토리스, 신차·중고차·상용차 할부금융에 강점을 가지고 있으며 DGB캐피탈은 리스(시설대여), 기업대출 등을 주요 사업으로 하고 있다.

아주캐피탈은 지난해 말 기준 자산이 5조1000억원으로 현대캐피탈에 이어 캐피탈 업계 2위의 알짜 매물로 통한다. 지난해 영업수익(금융상품 매출) 7921억원에 영업이익 279억원을 기록했다. 당기순이익도 190억원에 달했다.

지난 2012년 DGB금융지주의 자회사로 편입된 DGB캐피탈(옛 메트로아시아캐피탈) 역시 성장성이 두드러지게 나타나고 있다.DGB캐피탈의 지난해 말 영업이익과 당기순이익은 각각 118억원, 90억원으로 이는 전년대비 311%, 300% 증가한 수치다. DGB캐피탈의 올해 영업이익과 당기순이익 목표는 각각 170억원, 130억원이다.

|

이번 매각대상은 아주산업 및 특수관계인이 보유하고 있는 아주캐피탈 지분 74.16% 전량이다. 현 지분 가치는 2300억원 수준이지만 투자은행 업계에서는 인수 경쟁이 치열해지면 경영권 프리미엄을 포함한 매각가가 4000억원까지 치솟을 것으로 보고 있다.

▶ 관련기사 ◀

☞DGB금융지주, 현대증권 인수 관련 조회 공시

☞DGB금융 “KDB생명·아주캐피탈 인수추진”

☞DGB금융지주, KDB생명·아주캐피탈 인수추진설 조회공시

![[포토]마다솜,우승 기쁨을 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900115t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토]리디아 고,첫 조준은 핀](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900258t.jpg)

![[단독]작년 ‘교부세 대란’ 여파…지방 재정자주도 4.4% 급락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900456b.jpg)