|

지난주 환율은 1360원대 근방까지 상승하며 원화 약세장을 시현했다. 이스라엘과 하마스간 분쟁이 이어지는 가운데 미 국채 금리 급등, 달러 강세 전환이 원화 약세를 자극했다. 주 후반에는 미국 소비 호조, 미 국채금리 5% 돌파, 제롬 파월 미 연방준비제도(Fed·연준)의장 발언 등에 환율이 치솟았다.

이번 주는 오는 10월 31일~11월 1일 예정된 FOMC 정례회의를 앞두고 연준은 블랙아웃(통화정책 관련 발언을 금지하는 기간)에 들어간다. 이에 따라 미국 3분기 국내총생산(GDP) 등 경제 지표를 확인하는 시간이 될 것으로 보인다.

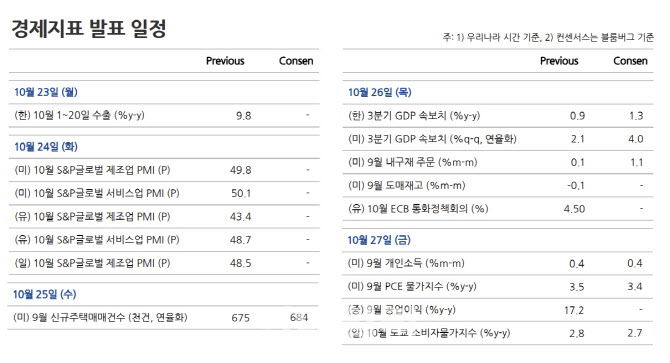

24일에는 미국의 10월 S&P 제조업 및 서비스업 구매관리자지수(PMI)가 발표된다. 이달 초 발표된 ISM(공급관리협회) 9월 미국 제조업 지수가 49로 서프라이즈한 실적을 내면서 시장을 바짝 긴장시킨 만큼 경제주체들의 심리가 어떻게 변하고 있는 지를 살펴볼 필요가 있다.

26일 미국 3분기 GDP 속보치가 발표된다. 시장 컨센서스에 따르면 전 분기 연율 기준 4.3%로 2분기(2.1%)보다 개선될 것으로 보고 있다. 주거용 투자가 부진했을 것으로 보이나 민간소비가 서비스를 중심으로 늘어나고, 지난 7∼8월 무역수지 적자 폭 축소나 비주거용 투자의 성장 기여도가 플러스를 유지하면서 전분기보다 양호했을 것으로 보인다.

이날 유럽중앙은행(ECB) 통화정책회의도 예정돼 있다. 유로의 9월 소비자물가지수(CPI)는 4.3%로 전월(5.2%)대비 큰 폭으로 둔화됐다. 디스인플레이션이 확인되고 있으나 중동 전쟁에 천연가스 가격이 급등하면서 물가상승폭이 얼마나 빠르게 둔화될 것인지에 대해선 불확실성이 커졌다.

|

외환시장 전문가들은 FOMC 전 발표되는 경제 지표들을 확인하며, 이번 주 환율도 1350원을 중심으로 등락할 것으로 전망했다.

국내은행의 한 딜러는 “블랙아웃으로 인해 연준 위원들의 말을 들을 수 없기 때문에 데이터 의존적일 수 밖에 없다”며 “최근 소매판매도 호조를 보이면서 GDP도 쉽게 꺾이지 않을 것”이라고 말했다. 이어 “중동 분쟁도 봐야겠지만 이제 얼마나 시장에 영향을 줄지도 의문”이라면서 “이번 주도 1350~1360원의 흐름을 이어갈 전망”이라고 했다.

국내은행의 또 다른 딜러는 “11월 FOMC보다 그 전에 발표되는 경제 지표들에 주목할 필요가 있다”며 “최근 지표가 계속 강하게 나오고 있고, 다음 주 미국 3분기 GDP도 예상보다 잘 나온다면 연준이 금리 인하 하기 부담스러워지면서 고금리 장기화 기조는 이어질 수 있다”고 내다봤다. 그러면서 “이번 주도 특별히 환율이 내려올 요인은 없어 보여 1340~1370원 레인지에서 움직일 것”이라고 했다.

김찬희 신한투자증권 연구원은 이번 주 환율이 1300원대 중반에서 상방 우위 흐름 이어갈 것으로 봤다. 김 연구원은 “달러화 강세 압력이 잔존한 가운데 외국인 투자자들의 주식 및 채권으로의 시장유입이 여전히 제한적”이라며 “이스라엘-팔레스타인 전쟁 장기화 우려와 대외 긴축 압력 등이 제약 요인으로 상존해 당분간 대외 요인 영향력이 우위를 보일 것”이라고 진단했다.

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900960b.jpg)