문제는 소호대출 한도가 낮은 탓에 돈을 충분히 빌리지 못한 자영업자들이 다른 대출을 동시에 이용함에 따라 부채질이 나빠지고 있다는 점이다. 금융당국이 가계대출 관리에 집중하고 있는 사이 소호대출 건전성이 악화하고 있다는 우려가 커지고 있다.

|

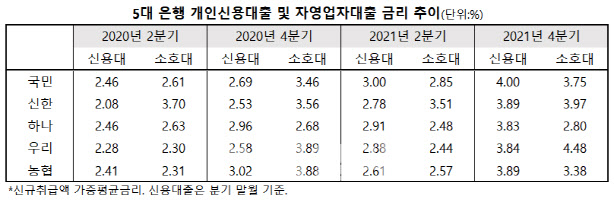

25일 은행연합회에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)이 지난해 4분기(10~12월) 개인사업자에게 신규 취급한 신용대출(무보증 소호대출) 가중평균금리를 보면 국민·하나·농협 등 3개 은행 금리가 개인신용대출(서민금융 제외)보다 낮았다.

국민은행은 소호대출에 평균 연 3.75%, 신용대출엔 4.0%를 적용했고, 하나은행은 소호대출 2.80%, 신용대출 3.83%를 메겼다. 농협은행(소호대출 3.38%, 신용대출 3.89%)도 소호대출 금리가 신용대출보다 낮았다. 앞서 지난해 2분기(4~6월)엔 신한은행(소호대출 3.51%, 신용대출 2.78%)을 제외한 4개 은행이 모두 소호대출 금리를 더 낮게 운용했다.

|

지난해 소호대출 금리가 신용대출보다 낮아진 금리 역전 현상이 나타난 것은 은행들이 정부의 가계대출 관리에 발맞춰 신용대출 금리를 급격히 올렸기 때문이다. 2020년 5대 은행 신용대출이 전년 대비 21.6% 급증하는 등 가계부채가 잡히지 않자 정부는 지난해 고강도 규제를 잇따라 내놨고, 은행들은 가산금리를 올리고 우대금리를 축소하는 등의 방식으로 신용대출 한도를 관리했다.

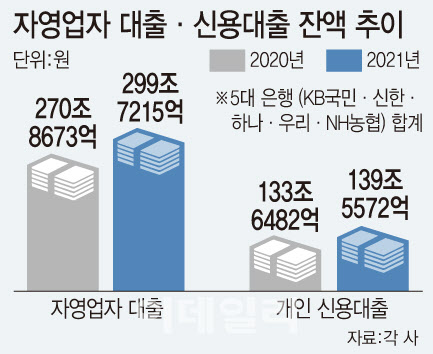

금리가 역전됨에 따라 지난해 5대 은행의 소호대출은 28조8542억원 급증했다. 증가율이 10.65%로 신용대출(4.42%)보다 2배 이상 높았다. 주택담보대출 등을 포함한 가계대출 증가율(5.8%)보다도 2배 가까이 높은 수준이다.

문제는 금융당국이 가계대출 관리에 집중하고 있는 사이 코로나19 사태가 맞물리며 자영업자 대출 질이 급격히 나빠지고 있다는 점이다. 소호대출은 한도가 낮아 자영업자들이 필요한 돈을 조달하기에 충분하지 않다. 낮은 금리로 은행 소호대출을 이용하더라도 자영업자들은 저축은행 등 2금융권에서 추가로 돈을 빌려야 한다. 한 은행 관계자는 “소호대출은 연매출이 아무리 높아도 한도가 1억원을 넘기기 힘들다”며 “지난해 신용대출 문턱을 올려 소호대출을 받은 자영업자가 은행에서 개인신용대출을 추가로 이용하기엔 쉽지 않았을 것”이라고 했다.

국회 정무위원회 소속 윤창현 국민의힘 의원실이 나이스(NICE)평가정보에서 받은 자료에 따르면 지난해 11월 말 기준 전체 개인사업자 대출자(276만9609명) 가운데 9.8%(27만2308명)가 3개 이상 금융회사에서 대출을 받은 다중채무자였다. 1인당 평균 대출액은 5억7655만원으로, 이들 대중채무자의 전체 대출잔액은 157조원이었다. 전체 자영업자 대출의 24.8%에 달하는 규모다.

고승범 금융위원장은 25일 열린 2022년 금융발전심의회 전체회의에서 “증가세가 가파른 소상공인·자영업자 부채에 대해서도 부실위험을 적극 관리해 나갈 계획”이라고 밝혔다.

![[포토]박현경,책에서 많은 것을 배워요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100158t.jpg)

![[포토]윤석열 대통령을 지지 화환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101030t.jpg)

![[포토]내란 행위 긴급 현안질문, '질의하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101036t.jpg)

![[포토] 서울시청 방문한 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100905t.jpg)

![[포토]한국경제 생산성 제고를 위한 개혁방안](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100824t.jpg)

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)