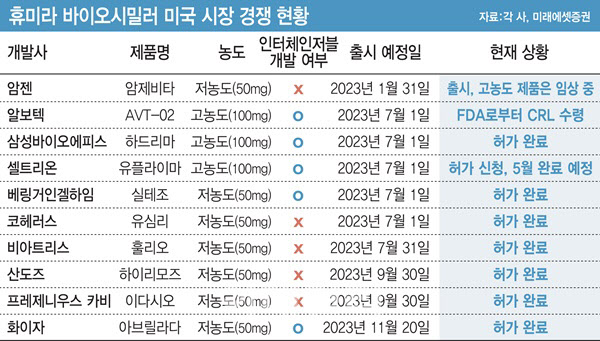

17일 제약바이오 업계에 따르면 최근 알보텍은 자체 개발한 휴미라 바이오시밀러에 대해 미국 식품의약국(FDA)으로부터 두 번째 보완요구 서한(CRL)을 수령했다. 이는 생산시설에 대한 특정 결함이 해결되지 않았기 때문이다. 앞서 알보텍은 지난해 9월 FDA로부터 아이슬란드 레이캬비크 생산시설 실사 후 보완요구를 받은 바 있다. 당시 마크 레빅(Mark Levick) 알보텍 CEO는 “지적받은 생산시설 결함을 해결하고, 내년 7월 1일까지 AVT-02를 제공하기 위해 준비가 완료될 것”이라고 언급했다.

하지만 알보텍은 생산시설 결함을 보완하는 데 실패하면서 FDA로부터 재차 보완요구를 받은 것이다. 업계는 생산시설과 관련해 또다시 지적받은 것을 들어 짧은 기간 내 FDA 허가를 받는데 어려움이 있을 것으로 보고 있다. 업계 관계자는 “CRL을 받았다는 것은 FDA가 지적한 사항에 따라 보완 기간이 달라질 수 있다”며 “알보텍은 지난해에도 지적받았던 생산시설 문제를 해결하지 못한 것으로 판단됨에 따라 바이오시밀러 출시 계획에 차질을 빚을 가능성이 매우 높아졌다”고 말했다.

|

강력한 경쟁사 낙오...퍼스트무버도 부진

하지만 FDA로부터 지적받은 보완사항을 해결하지 못하면서 예정했던 7월 1일 출시는 어려워졌다. 여기에 지난 2월 퍼스트무버로 가장 먼저 출시된 암젠의 암제비타는 지난달 부진한 성적표를 받아들었다. 미국 처방 데이터에 따르면 암제비타는 575명에게 처방되는 데 그쳤다. 반면 휴미라는 28만9004명에게 처방됐다. 업계 내부에서는 암제비타가 출시 초기인 만큼 처방률은 지켜봐야 한다는 목소리가 높지만, 일각에서는 저농도라는 약점에 가격 정책이 실패했다는 지적도 나온다.

업계 관계자는 “암제비타의 경우 출시 초기라는 것을 감안하면 퍼스트무버의 수혜를 확인하기까지 시간이 필요하다. 5%와 55% 가격 인하라는 파격적인 가격 전략을 구사하고 있지만, 55% 인하군의 처방률이 거의 없는 상황”이라면서 “휴미라 바이오시밀러 시장은 교체처방과 고농도가 핵심이다. 그런 점에서 교체처방 불가 및 저농도 단점은 암제비타 처방률에 영향을 줄 것이다. 이는 경쟁사에 반사이익으로 나타날 수 있다”고 내다봤다. 결국 퍼스트무버 암제비타와 교체처방과 고농도로 무장한 AVT-02의 변수가 삼성바이오에피스와 셀트리온에 반사이익을 가져다줄 것이라는 설명이다.

최대 6000억원~1조 매출 보인다

바이오시밀러 업계 관계자는 “삼성바이오에피스와 셀트리온은 고농도 제품이라는 장점으로 시장에 어필할 것으로 보인다. 여기에 인터체인저블 임상 3상도 진행 중인 만큼 교체처방에 대한 경쟁력도 확보할 것”이라며 “이미 유럽, 캐나다 등에서 관련 제품을 론칭했던 경험이 있는 만큼 휴미라 시밀러를 통해 상당한 신규 매출 발생이 기대되고 있다”고 말했다.

애브비는 올해 휴미라 바이오시밀러 출시가 본격화되면서 가격 인하, 처방 감소 등으로 미국 시장 매출이 약 45% 줄어들 것으로 내다보고 있다. 이와 관련 업계 내부에서는 사보험 등재가 이뤄질 경우를 가정해 하드리마는 최대 5억 달러, 유플라이마는 1조 매출을 점치고 있다. 김승민 미래에셋증권 연구원은 “바이오시밀러 초기 시장 침투 효과는 3~4년 지속되는 것으로 보인다”며 “하드리마 미국 파트너 오가논은 연간 최대 매출액을 5억 달러(약 6564억원)로 보고 있다. 해가 갈수록 성장할 것으로 예상한다”고 말했다.

서정진 셀트리온그룹 회장이 미국 영업을 직접 챙기겠다고 밝힌 셀트리온은 유플라이마로 2년 내 1조원 매출을 목표로 하고 있다. 업계 관계자는 “셀트리온은 최근 아바스틴 바이오시밀러 베그젤마 출시로 미국 직판을 본격화했다”며 “미국서 파트너사가 아닌 직접 사보험 등재에 나서야 하는 만큼 서 회장의 역할이 중요해졌다”고 귀띔했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)