[이데일리 김대웅 기자] 조선주가 거침없는 상승세를 이어가며 주도주로서의 지위를 굳혀가고 있다. 지수 상승률 대비 아웃퍼폼하는 것은 물론이고 약세장 속에서도 나홀로 빨간불을 밝히는 경우가 빈번하다. 증권가는 눈앞의 3분기 실적보다 업황이 본격 회복세로 돌아서고 있는 점에 주목할 것을 권하고 있다. 수급 상황도 양호해 시장 주도 업종으로서의 면모를 갖춰가고 있다는 평가다.

14일 마켓포인트에 따르면 이날 코스피 지수가 약보합세를 보인 가운데 조선주들은 상승 랠리를 이어갔다.

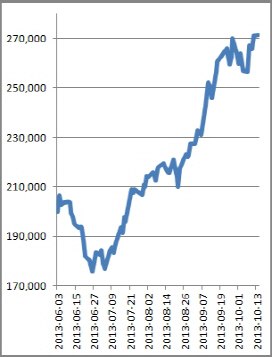

현대중공업(009540) 대우조선해양(042660) 현대미포조선(010620) 등이 나란히 1% 안팎의 상승률을 기록하며 52주 신고가를 갈아치운 것.

상승 속도도 가파르다. 현대중공업은 지난 6월 저점 대비 58% 급등했고, 대우조선해양도 같은 기간 50% 넘게 뛰었다. 삼성중공업과 현대미포조선은 공히 34%의 상승률을 기록했다.

올 여름부터 시작된 조선주의 상승 랠리가 식지 않는 외국인의 매수 열기와 더불어 현재까지 계속되고 있는 것이다. 작년 중고선거래량의 반등과 올 상반기 중고선가 상승, 신조선가 턴어라운드 등으로 완결된 긴 싸이클에서 업황 회복의 초입에 들어섰다는 분석이다.

더욱이 실적 시즌이 다가왔음에도 3분기 실적의 좋고 나쁨이 조선주 주가에 미치는 영향은 크지 않을 것이란 전망도 나오고 있다.

한영수 삼성증권 연구원은 “조선주들의 3분기 실적은 전년동기 대비 둔화될 것으로 예상된다”며 “업황 회복기에 시장은 단기실적보다는 수주의 양과 선가에 더 높은 가중치를 두기 때문에 조선업에 대한 긍정적인 시각을 유지한다”고 밝혔다. 조선업에서 현재 실적은 과거 2년전 수주분의 결과로, 현재의 수주는 미래의 수익성을 결정한다는 설명이다.

내년에 대한 전망도 밝은 편이다. 내년에도 빅3 조선사가 수주할 해양플랜트와 LNG선 시장 규모는 현재 수준에서 견조하게 유지될 것으로 점쳐지고 있다. 안정적인 수익성이 확보되는 시장이 꾸준하게 유지되면 상선시장의 작은 회복에도 조선사의 향후 실적은 크게 개선될 수 있다는 기대감이 어느 때보다 크다.

최광식 LIG투자증권 연구원은 “2~3년 전 소싸이클에서와 같은 매크로 우려가 적을 뿐 아니라, 조선업종 자체로도 내년 FLNG라는 큰 시장이 확산되며 외형 성장이 비롯되기에 이제 막 시작된 랠리는 꽤 길게 갈 것”이라고 내다봤다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)