[이데일리 이정훈 기자] 지난 2013년 출시 이후 전 세계에서 가장 큰 덩치를 가진 비트코인 간접투자상품으로 명성을 떨치고 있는 자산운용사 그레이스케일의 플래그십 펀드인 `그레이스케일 비트코인 트러스트(GBTC)`가 추락을 거듭하고 있다.

펀드의 순자산가치(NAV)에 비해 펀드 주가가 역대 최대 수준의 디스카운트(할인)를 적용 받는 굴욕을 당하고 있다. 그동안 시장 큰손으로 군림했던 GBTC의 이 같은 추락은 비트코인시장에도 상당한 악재가 될 수 있다.

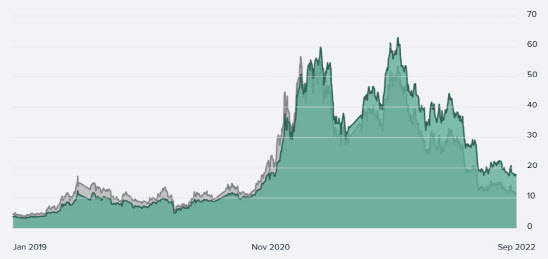

27일(현지시간) 시장 데이터업체인 크립토랭크에 따르면 GBTC 주가가 펀드 순자산가치에 비해 무려 35.48%에 이르는 할인율(=마이너스 프리미엄)을 적용 받고 있다. 이는 2013년 펀드가 등장한 이후 가장 높은 할인율로, 최근 1년 간 지속적으로 확대돼 왔다.

|

단 문제는 펀드 자체의 운용수익에 따른 펀드 순자산가치와 주식시장에서 거래되는 GBTC 주식의 가치(주가)가 다르게 매겨져 괴리가 생기고 있다는 점이다. 지금 마이너스 프리미엄이 무려 35%가 넘어가고 있다는 건, GBTC 주가가 펀드 순자산가치보다 35% 이상 싸게 형성돼 있다는 뜻이다.

그 원인은 몇 가지로 나눠볼 수 있는데, 우선은 펀드 출시 후 누적 수익률이 1만2400%에 이르는 엄청난 수익을 내곤 있지만, 최근 12개월 간엔 -57.06%, 올 들어 지금까지는 -60.14%, 최근 3개월 간 -8.90%로 갈수록 수익률이 부진해지고 있다는 것이다.

다음으론 무엇보다 경쟁상품인 비트코인 현물 상장지수펀드(ETF)에 밀리고 있기 때문이다. 현재 미국 증권거래위원회(SEC)는 비트코인선물 외에 현물 ETF는 출시 승인을 내주지 않고 있지만, 캐나다와 브라질 등 다른 국가들에선 올 초부터 비트코인 ETF이 상장돼 있다.

|

이런 상황에서 일부 순자산가치와 주가 간의 가격 괴리를 노린 투기적인 주식 매수세가 유입될 순 있겠지만, 이는 본질적인 대책은 되지 못한다. 결국 트러스트를 ETF로 전환하거나, 다시 가상자산시장 붐이 일어나지 않는 한 GBTC가 지금의 마이너스 프리미엄을 급반전시킬 가능성이 크지 않기 때문에 비트코인시장도 부담스러울 수밖에 없는 상황이다.

다들 알다시피, GBTC는 현재 비트코인을 63만5000BTC나 보유해 전체 비트코인 공급량의 3.32%를 가지고 있는 세계 최대 펀드다. 전체 운용자산 규모가 121억달러(원화 약 17조4070억원)에 이르는 큰손 중의 큰손이다.

이런 큰손의 영향력이 뚝 떨어졌으니 비트코인을 적극적으로 사 줄 수 있는 유력 매수주체가 사라진 것과 다름 없다. 실제 과거 GBTC의 운용자산 규모가 늘어나는 추이와 비트코인 가격 상승 추이가 거의 비슷한 궤적을 그렸다는 점만 봐도 우려할 수 있는 사실이다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)