우리나라의 대출금리는 은행은 4.9%이지만 카드론 15.5%, 캐피탈 21.6%, 저축은행 25.9%, 대부업 34.7%로 중간 지대가 없다. 하지만 인터넷 은행이 상용화되는 내년 하반기가 되면 대출 받을 곳이 없어 저축은행이나 대부업을 이용하는 국민들도 중간 금리(4.9%~15.5% )로 대출받을 길이 생긴다.

인터넷은행은 점포를 없애고 빅데이터 기술을 활용하는 덕분에 기존 금융권보다 저렴하게 대출해 줄 수 있다. 28일 컨소시엄이 프리젠테이션을 했고, 29일 오후 6시 예비인가 사업자가 발표된 뒤 내년 상반기 본인가를 거쳐 하반기 중 영업을 시작한다.

|

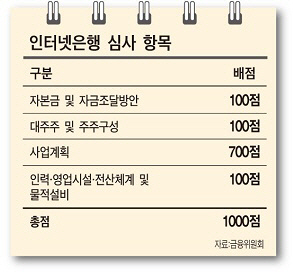

평가위원회는 금융, IT(보안), 핀테크, 법률, 회계, 리스크관리, 소비자 등 분야별 전문가 7명으로 구성됐는데, 명단은 공개되지 않았다. 이날 PT에는 최소한의 인원만 참석시켜 보안에 신경썼다. 각 컨소시엄 별로 40여 분씩 PT를 한 뒤 평가위원회 위원들의 질문에 답한 것으로 알려졌다.

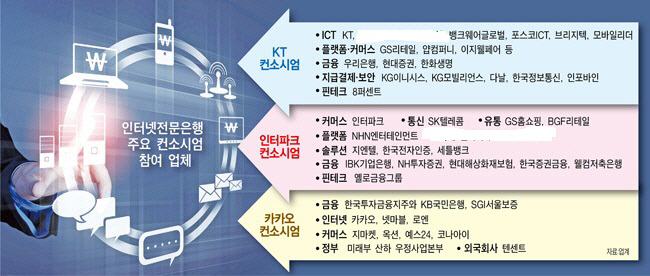

평가위원들은 ICT를 활용한 혁신성과 금융소비자 편익 증대, 대주주 적격성 문제 등에 관심을 보인 것으로 전해졌다. 대주주 적격성 문제의 경우 금융위원회의 우려에 따라 KT 컨소시엄(효성ITX, 노틸러스 효성)과 인터파크 컨소시엄(갤럭시아 커뮤니케이션즈)에 참여했던 효성이 오너가 재판 및 수사 등의 문제로 참여를 스스로 철회하기도 했다.

|

또 다른 관계자는 “인터넷은행은 빅데이터 분석을 활용해 신용평가시스템을 업그레이드 하는데 각 컨소시엄의 변별력이 크지 않아 사업자 수가 늘어날 수도 있지 않을까 한다”고 말했다.

하지만 내일 인터넷은행 예비인가 사업자가 발표된다고 하더라도 국회에 계류돼 있는 은산분리 규제 완화법안(은행법 개정안)이 국회 문턱을 넘지 않는다면, 인터넷은행 책임 경영이 이뤄지기는 어려울 전망이다.

이번에 도전하는 컨소시엄의 이름은 각각 KT 컨소시엄, 인터파크 컨소시엄, 카카오 컨소시엄이지만, 은산 분리 규제 때문에 대주주는 각각 우리은행, 웰컴저축은행, 한국투자금융지주이기 때문이다.

김 의원 안은 은행의 사금고화 우려를 막고자 대주주에 대한 신용공여를 금지토록 했다. 이 법이 통과되면 인터파크나 카카오뿐 아니라 KT도 인터넷은행 대주주로 활동할 수 있게 된다.

▶ 관련기사 ◀

☞ 다음 주 PT인데..인터넷은행 규제에 막혀 ‘난망’

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)