| | 바디텍메드 실적 현황과 전망. |

|

[이데일리 이명철 기자] NH투자증권은 27일

바디텍메드(206640)에 대해 분기당 1700대 가량의 진단기기 판매를 유지 중으로 6채널의 신제품 비중 증가에 따라 평균판매가격(ASP)이 상승할 것이라며 내년에는 중국, 미국, 일본 신제품 출시가 본격화될 것이라고 진단했다. 투자의견과 목표주가는 제시하지 않았다.

구완성 NH투자증권 연구원은 “지난해 내수 비중 1.3%, 수출 비중 98.7%로 중국 현장진단검사(POCT) 시장 점유율 1위 업체”라며 “내년은 고가 신제품 출시와 글로벌 진출 확대의 원년이 될 것”이라고 분석했다.

올해 중국 현지 공장 설비를 완공해 진단제품 19종을 현지에서 생산할 예정이며 다수의 신제품 허가등록 절차를 진행 중이다. 그는 “내년 3월 수출품목 17종을 중국 내 추가하고 신규 유통채널 확보가 예정됐다”며 “올해보다 중국 내 품목 수는 3배 증가할 것”이라고 예상했다.

미국 이뮤노스틱스 인수로 북미 판매 네트워크도 확보했다. 그는 “현재 진단제품 3종 미국 식품의약국(FDA) 허가절차를 진행 중으로 내년 신규 5품목이 허가 받아 3분기 신제품 매출 반영이 기대된다”며 “일본 후생성 허가는 지난 8월 완료돼 아크레이 제조업자개발생산(ODM) 독감 진단기기 제품이 내년 발매될 것”이라고 예상했다.

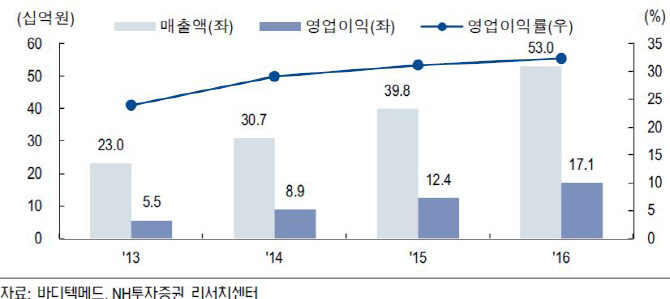

3분기 누적 매출액은 408억원, 영업이익 108억원으로 전년동기대비 각각 37.4%, 17.3% 증가했다. 별도기준 3분기 영업이익률 지난해 37%에서 올해 35%로 하락했는데 해외출장비 증가 등 일회성 요소를 반영했기 때문으로 내년 회복될 전망이다. 구 연구원은 “내년 매출액과 영업이익은 전년대비 각각 35.9%, 48.3% 증가한 749억원, 212억원으로 역대 최대 실적을 경신할 것”이라고 추정했다.

▶ 관련기사 ◀☞[최대 2.4%] 연말 다가오는 배당 활용하기….인기상품 출시!☞바디텍메드, 현금배당액 21억으로 증액 결의

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)