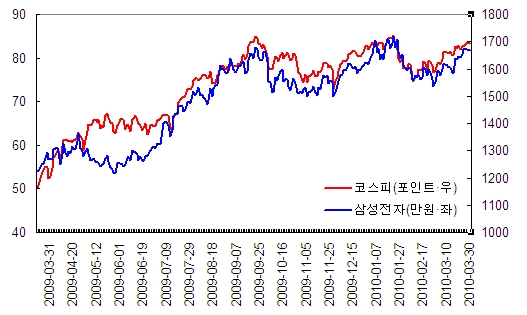

이달 중순 50여일만에 80만원 고지를 회복한 데 이어 이날 장중 83만원대에 다가서며 사상 최고가(85만원)를 향해 순항중이다. 30일 오전 10시19분 현재 삼성전자 주가는 전날보다 0.86% 오른 7000원을 82만5000원을 기록중이다.

이쯤되자 이번 랠리를 통해 다시 한번 사상 최고가를 갈아치울 수 있을지 여부와 꿈의 주가로 불리는 100만원대에 진입할 수 있을지 관심이 모아지고 있다.

증권가에서는 여전히 절반 가량의 리서치센터가 목표주가 100만원 이상을 유지하고 있는 가운데 1분기 실적 모멘텀을 앞세워 추가 상승 여력이 충분하다는 의견이 우세하다.

반면 반도체 부문 이익이 정점을 지난 데다 하반기 이후 모멘텀 둔화와 스마트폰 분야 불확실성 등을 이유로 비관론을 펼치는 목소리도 심심찮게 들린다.

◇ "이만한 실적주 없다..외국인 매수 지속"

사상 최고가 돌파를 자신하는 가장 믿는 구석은 실적이다. 삼성전자는 반도체 경기가 회복 국면에 접어든 작년 이후 분기 실적 발표를 전후해 큰 폭의 주가 상승 패턴을 이어온 바 있다. 1분기 실적이 사상 최고를 기록할 것으로 보이는 이번에도 예외는 아니라는 것.

이정 하나대투증권 연구원은 "메모리 출하량 증가와 예상보다 강한 메모리가격 등으로 반도체 부문의 급격한 실적 개선세가 예상되고 휴대폰 판매량 증가에 따른 정보통신부문도 호조세를 지속중"이라고 분석했다.

실적 추정치는 연결기준 1분기 매출액 및 영업이익이 전분기대비 각각 1.5%, 18.0% 증가한 39조8500억원, 4조3700억원으로 집계됐다.

외국인이 10거래일 연속 매수세를 지속하고 있는 점도 긍정적이다. 외국인 보유비중이 2년 반 만에 최고인 48.4% 를 넘어선 점은 부담이지만 글로벌 경쟁사 대비 가격 메리트가 여전하고 가장 돋보이는 실적주라는 점에서 추가 매수세가 이어질 것이란 전망에 힘이 실린다.

|

◇ "이익 정점 지났다..2분기 이후 모멘텀 약화"

비관론은 크게 두가지다. 우선 1분기 실적에 대한 `딴지`가 눈에 띈다. 외국계증권사인 JP모간은 이날 보고서를 통해 1분기 실적 기대치가 높지만 오히려 이익 모멘텀이 둔해지고 있는 점에 초점을 둬야 한다고 강조했다.

JP모간은 "시장 전망치는 삼성전자가 1분기에 사상 최고의 실적을 거둘 것으로 전망하고 있지만 이는 메모리 가격 상승 잠재력을 과잉평가한 것으로 주가는 현 범위를 뛰어넘기 힘들 것"이라고 밝혔다.

올 2분기 실적과 함께 하반기 이후에 대한 우려감도 고개를 들고 있다.

박현 푸르덴셜투자증권 연구원은 "1분기 실적은 양호할 것으로 보이나 2분기 영업이익은 반도체 부문 호조에도 불구하고 전분기보다 13% 감소한 3조6000억원으로 추정된다"며 "LCD 부문은 패널가격 하락과 통신·디지털부문은 마케팅비용이 증가하면서 부진할 것"이라고 예상했다.

그는 "특히 하반기 실적은 스마트폰 시장에서 어떤 전략을 가져갈 지에 좌우될 것"이라며 "2분기 주요 업체들의 안드로이트폰 출시가 본격화되면서 스마트폰 경쟁은 심화돼 긍정적으로만 볼 수 없는 상황"이라고 설명했다.

이정 하나대투증권 연구원도 "2분기와 하반기로 갈수록 실적개선 모멘텀이 둔화되고, 패널 및 D램 ASP 증가율이 둔화로 주가상승 모멘텀도 약화될 것"이라고 전망했다.

▶ 관련기사 ◀

☞삼성, 반도체 세계 2위 유지..하이닉스, 두계단 뛴 7위

☞삼성 `옴니아2`, 60만대 고지 넘었다

☞(특징주)삼성電, 83만원 넘봐..`1분기 실적 기대감`

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)