|

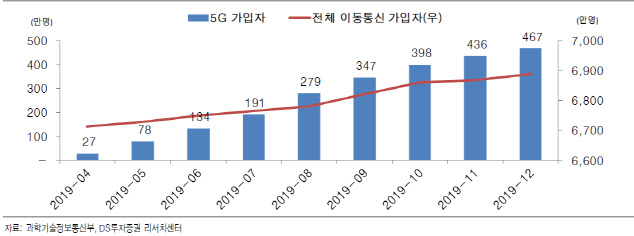

[이데일리 김대웅 기자] 올해부터 해외에서 5G 투자 확대가 본격화 될 것으로 예상되면서 통신장비 업체 이노와이어리스(073490)에 대한 시장의 관심이 재차 높아지고 있습니다. 계측장비 솔루션 등의 판매가 증가하면서 실적 성장세가 두드러질 것이란 기대입니다.

이노와이어리스는 통신 네트워크에서 통화 품질을 개선해주는 사업을 영위하고 있습니다. 판매 제품군은 크게 △신규 망 및 신규 단말에 대한 무선망 최적화 소프트웨어 △신규 네트워크 시험장비 △음영지역 해소를 위한 스몰셀 장비로 구성됩니다.

이 회사는 최근 발표한 지난해 4분기 실적이 시장 예상치를 크게 웃돌며 투자 가치가 재조명받고 있습니다. 4분기 매출액은 전년동기 대비 16.9% 증가한 253억원, 영업이익은 83.5% 급증한 44억원을 기록했습니다.

이현동 NH투자증권 연구원은 “국내 통신사의 25Ghz 이상 고주파 대역 5G망 구축 외 해외 수혜가 예상되는 지역은 일본”이라며 “도쿄 올림픽 개막전 5G 상용화를 위해 관련 투자가 증가하며 해외 매출 성장을 견인할 것”으로 내다봤습니다.

|

김인필 케이프투자증권 연구원은 “1분기 매출액은 전년동기 대비 42.7% 증가한 280억원, 영업이익은 158.9% 늘어난 55억원 달성이 가능할 것”이라며 “작년 4분기 일본향 계측장비 매출이 올해 1월로 이월되는 규모가 약 50~60억원 정도로 추정되고 있어 실적 개선 가능성이 매우 높다”고 밝혔습니다.

높은 실적 성장성에 비해 현재 주가는 현저한 국면이라는 해석이 나오고 있습니다. 권태우 DS투자증권 연구원은 “5G 투자에 따른 수혜주임에도 불구하고 기지국관련 업체 및 광네트워크 장비 업체에 비해 저평가 상태”라며 “현재 우한폐렴 이슈에 따른 불확실성이 존재하지만, 이슈 개선과 실적 성장 가시화 시 향후 벨류에이션 매력이 부각될 것”으로 전망했습니다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)