[이데일리 박태진 기자] 신한금융투자는 18일

녹십자(006280)에 대해 3분기 실적은 각종 제제의 매출 성장 등에 힘입어 시장 예상치에 부합할 것이라고 진단했다. 투자의견은 매수(Buy), 목표주가 14만원을 유지했다.

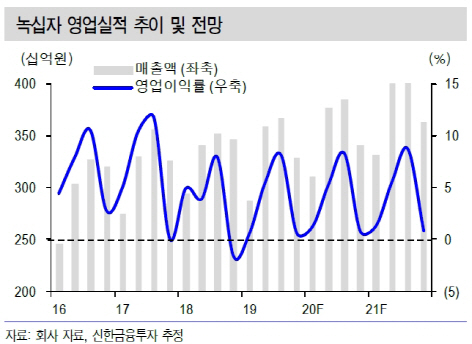

배기달 신한금융투자 연구원은 “3분기 잠정 매출액은 3671억원으로 전년 동기 대비 4.2% 소폭 증가할 것”이라며 “도입품목인 인슐린의 판관 반환에 따른 매출 감소로 처방의약품 매출이 687억원에 그치기 때문”이라고 설명했다.

하지만 최대사업부인 혈액제제 매출은 793억원, 백신제제 매출은 892억원으로 전년 대비 각각 5.2%, 21% 성장할 것으로 추정된다.

3분기 영업이익은 301억원으로 전년 동기 대비 7.4% 증가할 것으로 예상된다. 경상개발비도 7.6% 증가한 339억원을 기록할 전망이다.

내년 실적 개선도 기대된다는 판단이다.

배 연구원은 “올해 감소했던 처방의약품과 수출이 회복됨에 따라 내년 실적이 개선될 것”이라며 “매출액은 올해보다 5.4% 증가한 1조4147억원, 영업이익은 같은 기간 10.8% 늘어난 586억원을 기록할 것”이라고 내다봤다.

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토] 서울시-KBS, 저출생 극복 업무협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600641t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)

!["헬로, 아이다" 부르자 원하는 것 척척…똑똑한 폭스바겐 'ID.7'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800110t.jpg)