[이데일리 양희동 기자] NH투자증권은 20일

두산솔루스(336370)가 5세대 이동통신(5G)용 동박사업 부진으로 기대에 못 미치는 올해 3분기 실적을 기록했다고 평가했다. 투자의견이나 목표주가는 제시하지 않았다. 두산솔루스의 현재 주가는 지난 19일 종가 기준 4만 1800원이다.

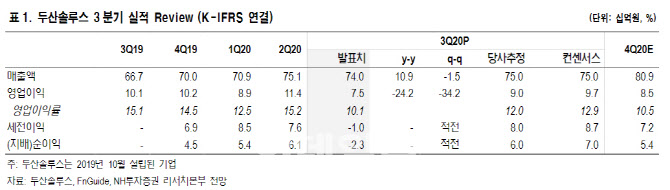

두산솔루스는 전일(11월 19일) 3분기 잠정 실적을 공시했다. 3분기 매출액과 영업이익은 각각 740억원과 75억원 등으로 전분기 대비 1.5%, 34.2% 감소했다. 이는 NH투자증권의 전망치(매출액 750억원, 영업이익 90억원)를 하회하는 실적이다. 중국 화웨이의 5G 투자 지연에 따른 두산솔루스의 네트워크용 동박 공급이 감소한 점이 예상과의 차이를 보인 이유라는 분석이다. 두산솔루스 매출에서 화웨이가 차지하는 비중은 평균 15~20% 수준이다.

두산솔루스의 유기발광다이오드(OLED) 소재 사업은 △주요 세트 업체의 신규 스마트폰 출시 △패널 고객사의 OLED 패널 출하량 증가 △OLED 소재 사용 확대 등이 전사 실적 하락을 방어했다.

고정우 NH투자증권 연구원은 “두산솔루스는 3분기 당기순손실은 23억원을 기록했다”며 “이는 금융비용이 크게 증가했기 때문으로 특히 외화환산손실이 3분기 유로화 강세로 100억원(2분기 34억원)으로 크게 증가했다”고 분석했다. 이어 “두산솔루스의 차입금 중 30%가 유로화 차입금인 상황이며 투자가 집중되고 있는 헝가리(전지박 공장 위치)는 기본 통화가 달러”라며 “차입금을 유로에서 달러로 환산하면서 유로화 차입금이 크게 인식된다”고 설명했다.

두산솔루스는 3분기 실적 컨퍼런스 콜을 진행하며 전지박 사업의 1공장(1만t/년)은 완공됐고, 양산은 2020년 4분기부터 시작될 것이라고 언급했다. 또 2공장(1만 5000t/년) 설립을 준비 중이다. 양산은 2022년 하반기부터 본격화될 것이라고 밝혔다.

고 연구원은 “두산솔루스는 전 세계 유일 유럽(헝가리) 내 전지박 생산 설비를 구축한 업체”라며 “유럽 내 경쟁 환경은 긍정적이라 유럽 시장 지배력이 강화될 것으로 예상되고 당분간 투자자들의 관심은 4분기 유럽 전지박 수율에 집중될 것”이라고 내다봤다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000161h.jpg)