[이데일리 권효중 기자] 하나금융투자는 23일

레이(228670)에 대해 코로나19의 영향 속에도 이달부터 중국 시장의 영업 정상화가 이뤄진 만큼 디지털 치료 솔루션 부문의 기대감은 유효하다고 평가했다. 투자의견 ‘매수’는 유지했지만 목표주가는 최근 주가 급락을 고려해 기존(6만9000원)보다 32% 낮은 4만7000원으로 내려잡았다.

레이는 현재 매출액의 90% 이상이 해외 지역에서 발생하고 있기 때문에 코로나19의 영향을 피하기 어려울 것으로 여겨진다. 안주원 하나금융투자 연구원은 “전체 매출액에서 비중이 가장 큰 중국은 이달부터 정상화가 이뤄지고 있지만 유럽과 미국은 이달 중순부터 일부 지역에서의 치과병원 영업이 중단됨에 따라 단기 매출감소는 불가피하다”고 설명했다.

다만 안 연구원은 “유럽과 미국의 매출 비중은 각각 10%, 20% 내외이기에 중국 및 아시아 지역에서의 매출 증가세가 더욱 중요하다”고 짚었다.

디지털 치과 솔루션 위주의 성장방향 자체는 기대를 유지할 만하다는 분석이다. 안 연구원은 “레이는 디지털화가 빠르게 이뤄지고 있는 덴탈 산업에서 선두를 달리고 있어 연평균 38%의 외형 성장이 예상된다”며 “추후 시장이 반등할 경우 동일 업종 내에서 가장 빠르게 주가가 오를 것”이라고 내다봤다.

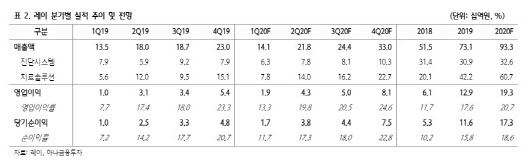

한편 하나금융투자가 추정한 레이의 올해 매출액은 933억원, 영업이익은 193억원이다. 각각 전년 동기 대비 27.6%, 49.8%씩 증가할 것이란 전망이다.

![[포토]마다솜,우승 기쁨을 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900115t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

![[단독]작년 ‘교부세 대란’ 여파…지방 재정자주도 4.4% 급락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900456b.jpg)