|

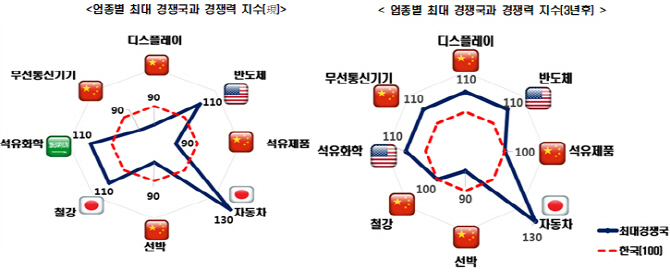

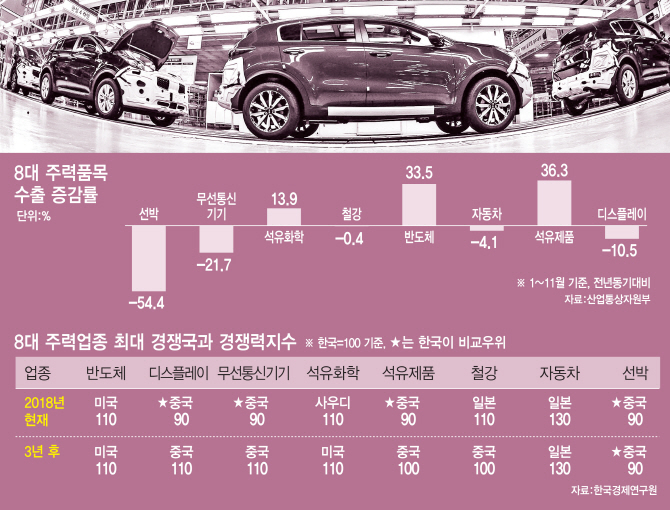

업종별로 보면 반도체, 유기발광다이오드(OLED)를 제외하면 압도적으로 중국에 비교 우위를 가진 게 없다는 게 업계의 평가다. 한국경제연구원이 최근 수출 8대 주력업종에 대한 경쟁력 현황에 대해 해당 기업들을 설문 조사한 결과가 이를 뒷받침한다. 중국은 3년 후 무선통신기기, 디스플레이에서 한국을 추월하고 철강과 석유제품에서는 경쟁력이 비슷해질 것으로 나타났다. 한국이 새로운 성장동력을 확보하지 못한다면 한국은 일본과 중국의 샌드위치가 신세가 되는 게 아니라 아예 존재감이 상실될 가능성이 커진 셈이다.

우리나라 산업정책이 고민해야 할 지점이 바로 여기다. 이미 상당부분 주력산업이 중국에 추격된 상황에서 앞으로 한국의 경쟁력을 어디로 가져가야 할지가 핵심이다. 우리나라 산업이 추격자 모델(패스트 팔로)에서 선도자 모델(퍼스트 무버)로 변신해야 한다는 건 누구나 아는 사실이다. 하지만 선도자 모델로 가기 위해서는 상당한 시일이 걸릴 수밖에 없다. 산업을 선도할 ‘개념설계’ 역량은 수많은 ‘시행착오’의 경험들이 축적돼야 한다. 이를 위해서는 교육을 비롯해 한국 경제 전반의 시스템을 변화시켜야 하는데 중장기적인 과제일 수밖에 없다. 5년 안에 우리가 경쟁력 우위를 발휘할 수 있는 지점을 찾아야 한다.

이를테면 정부가 2000년대 초반 추진한 ‘일렉트로 0580(E-0580)’사업이 모델이 될 수 있다. 5년 안에(시행 연도 기준 2005년까지) 전자 부품 국산화율을 80%까지 끌어올린다는 목표를 담은 정책이다. 전자부품 국산화율은 60% 수준 달성에 그치긴 했지만, 국산화에 따른 수입 대체 효과를 비롯해 외산 핵심 부품 수입 단가 인하 효과를 이끌어 냈다. 당시 성과가 2018년 현재에도 이어지고 있고 우리 제조업의 굳건한 경쟁력으로 이어지고 있는 셈이다.

특히나 소재·부품·장비업체는 중소·중견기업이 대부분이나, 투자여력이 제한된 만큼 정부가 이들을 중심으로 연구개발(R&D)을 강력히 지원할 필요가 있다.

|

철강 조선 자동차 등 공급과잉 업종이 차세대 산업으로 전환할 수 있도록 정부의 지원이 필요하다는 지적도 있다. 미래 성장 산업을 중심으로 사업 구조를 변화시키지 않을 경우 향후 업종 전반에 위기가 닥쳤을 때 파장이 크기 때문이다. 선제 구조조정을 지원하는 일명 ‘원샷법(기업 활력 제고를 위한 특별법)’이 내년 8월 일몰이 예정돼 있다. 절차 간소화나 규제 유예 등 간접적인 지원보다는 예산지원이나 세제 해택 등 사업재편 부담을 완화하는 과감한 인센티브가 필요한 상황이다.

성윤모 산업부 장관도 지난 10일 국정감사에서 기활법에 대해 “연장이 필요하다고 본다”고 밝히긴 했지만 아직까지 구체적인 정책은 제시되지 않고 있다.

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)