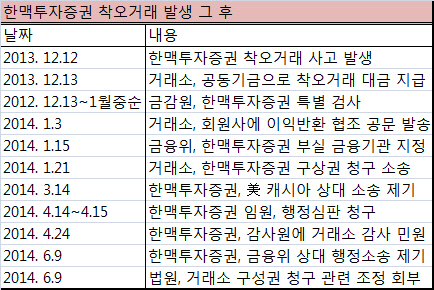

한 증권사 최고경영자(CEO)는 사석에서 ‘한맥 사태’에 대한 견해를 묻자 이렇게 대답했다. 한맥투자증권의 책임도 분명하지만, 거래소가 안정적인 파생상품 거래 시스템을 구축해 놓지 못한 책임도 있다는 것이다.

당시 거래소가 갖추지 못했던 시스템은 대부분 최근 금융위원회가 발표한 ‘파생상품시장 발전방안’에 들어 있다. 금융당국도 개선의 필요성은 알고 있었고, 예상치 못한 ‘한맥 사태’가 터지자 부랴부랴 제도 개선에 나선 셈이다.

한맥 사태 이전에도 미래에셋증권이나 KTB투자증권, KB투자증권, 골든브릿지증권 등에서도 비슷한 파생상품 거래 사고가 있었다. 당시 거래 시스템을 개선해야 한다는 업계 목소리가 잇따랐지만, 그때도 말뿐이었고 해당 증권사 스스로 고스란히 손실을 떠안아야 했다.

과거 파생상품 거래 사고를 겪은 한 증권사 관계자는 “사고를 낸 ‘죄인’으로서 ‘갑(甲)’인 거래소를 상대로 손실금액을 지원해 달라고 이야기하긴 어려웠다”며 “손해배상공동기금을 사용해도 어차피 구상권을 청구해 회사가 갚아야 할 돈이었으므로 증권사가 보유한 자본금으로 손실을 메웠다”고 설명했다.

해당 증권사가 사고 직후 거래소측에 이를 알렸고 명백한 착오거래가 인정되는 데도 직권으로 취소하지도, 구제신청을 연장하거나 착오거래 상대방이 취한 이득금의 결제를 미룰 방법을 강구하지 못한다면 매매시스템을 운영하는 거래소의 역할은 과연 무엇인가라는 의문이 남는다.

특히 우리나라는 미국이나 독일, 영국 등 선진국과 달리 착오거래로 인한 손실금액을 거래소 적립금이 아니라 회원사들이 갹출한 손해배상 공동기금으로 메우면서 파생상품 거래 규모가 큰 증권사나 선물회사가 직접적인 타격을 입었다. 자산규모는 작지만, 파생상품 취급이 주 업무인 선물회사들의 피해가 컸다.

A선물 관계자는 “한맥 사태로 손해배상공동기금에 4억 안팎의 내부 자금을 지원하면서 지난해 7억원 정도의 적자를 보게 됐다”며 “회사가 적자가 나면 거래 상대방이 적자회사와의 거래를 부담스러워하기 때문에 올해 영업에도 차질을 빚고 있다”고 귀띔했다.

물론 한맥투자증권과 같은 소규모 증권사가 위험한 파생상품 거래에 손을 댔다는 지적도 있지만, 증시 침체로 먹을거리가 줄어든 소형 증권사들은 경영 부진을 타개하기 위해 더욱 위험한 거래에 손을 댈 가능성이 크다는 점에서 이는 구조적으로 접근해야 한다는 지적도 나온다.

한맥투자증권은 이달 23일 금융위의 청문절차를 거쳐 경영상태를 개선하지 못했다고 판단하면 다음달 15일 파산 절차에 들어가게 된다.

한맥투자증권 고위관계자는 “파산 절차가 들어가기 전에 미국계 헤지펀드들로부터 이익금 전액을 받아야만 회사가 살아날 수 있다”며 “우리가 실수는 했지만, 그로 인해 회사가 사라진다는 건 지나치게 가혹하다”고 토로했다.

|

☞ [다시보는 한맥사태]①한맥證, 이대로 사라질 것인가

☞ [다시보는 한맥사태]②"규정만 따진 당국..증권판 세월호 사태"

☞ [다시보는 한맥사태]③"누가 당국자라도 규정대로 했을것"

☞ [다시보는 한맥사태]⑤다시 사고나면 해결할 수 있을까

☞ [다시보는 한맥사태]⑥"거래소 직권 구제, 국제신인도와는 무관"

![[포토]박현경,책에서 많은 것을 배워요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100158t.jpg)

![[포토]윤석열 대통령을 지지 화환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101030t.jpg)

![[포토]내란 행위 긴급 현안질문, '질의하는 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121101036t.jpg)

![[포토] 서울시청 방문한 관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100905t.jpg)

![[포토]한국경제 생산성 제고를 위한 개혁방안](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100824t.jpg)

![[포토] 서울시 비상경제회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100621t.jpg)

![[포토]법사위 전체회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121100594t.jpg)

![[포토]탄핵 정국 연말 특수 기회 사라진 식당](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121001231t.jpg)

![[포토]조정훈-조지연, '비공개 의원총회 참석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121000859t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)