자영업자 부실대출이 한국 경제의 뇌관으로 떠올랐다. 경기 침체의 장기화로 자영업자들은 점점 한계 상황으로 내몰리고 있는데 이들이 은행에 갚아야 할 대출은 급증하면서 대출금 상환에 어려움을 겪을 가능성이 더욱 커졌기 때문이다. 최근 자영업자 대출을 늘린 은행으로선 추후 부실 폭탄을 떠안을 가능성이 적지 않다는 분석이 나온다.

자영업자, 우리 경제 뇌관

올해 1~10월까지 신한 국민 농협 우리 하나 외환 등 시중은행 6곳의 자영업자 대출은 12조 원에 육박한다. 최근 3년 새 가장 높은 수준이다. 연체율도 오르는 추세다. 신한은행의 자영업자 대출 연체율은 지난해 말 0.33%에서 올 3분기(7∼9월)엔 0.5%로 0.17%포인트 늘었다. 하나은행은 같은 기간 0.44%에서 0.75%로 0.31%포인트 늘어 증가폭이 두드러졌다. 국민은행과 우리은행은 연체율을 공개하지 않았다.

올 9월말 기준 시중은행의 평균 가계대출 연체율은 0.59%로 지난해 말 대비 0.04%포인트 하락했지만 자영업자 대출 연체율은 되레 상승세를 보인 셈이다.

시중은행의 한 고위임원은 “최근 자영업자들이 은행 빚에 의존하면서 최대한 사업을 이어가고 있지만 결과적으로 주변 경쟁 상권도 함께 무너뜨리는 악순환으로 이어지고 있다”며 “자영업자들에게 돈을 댄 은행들도 위험해질 가능성이 커 요즘 이쪽 리스크 상황을 눈여겨보고 있다”고 말했다.

|

자영업자 대출이 급증한 것은 최근 은퇴와 맞물린 베이비부머(1955~1963년생)들이 창업시장으로 대거 몰린 데 따른 것이다. 문제는 이들 대부분이 사업소득에 의존하는 생계형 자영업자여서 앞으로 경기가 더 악화될 경우 부채상환능력은 계속 악화할 수 밖에 없다는 점이다. 특히 슈퍼마켓, 식당 등 생활밀접업종에 종사하는 자영업자 10명 중 6명이 40~50대 중장년층이 차지하고 있다는 점도 부담 요인이다.

KDI가 최근 발표한 ‘가계부채의 연령별 구성변화’라는 보고서에 따르면 우리나라의 가계부채는 40~50대의 중장년층 가구주에 집중돼 있다. 특히 50대는 우리나라 전체 가계부채의 약 35%를 떠안고 있는 것으로 조사됐다. 경제적으로 취약한 이들이 창업시장에 뛰어들어갔다가 자칫 사업에 실패하게 되면 대출금 상환에 어려움을 겪게 되고 은행 역시 손실을 떠안을 수밖에 없는 구조다.

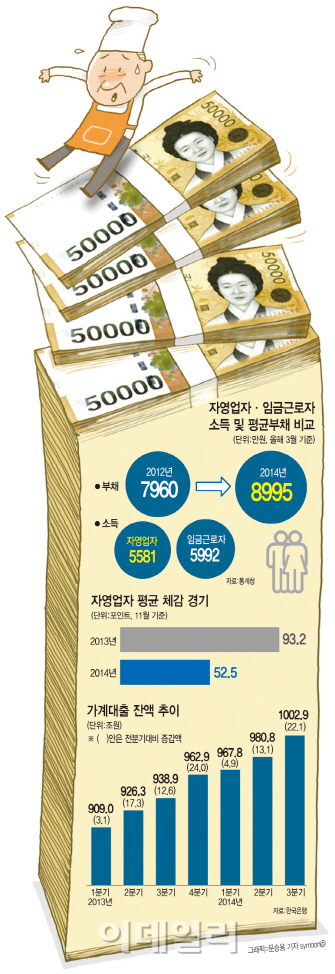

실제 자영업자들의 사업 환경은 갈수록 나빠지고 있다. 10명 중 8명은 사업소득에 기댈 수밖에 없는 생계형 자영업자인 데다 10명 중 7명은 5년도 안 돼 문을 닫는 게 현실이다. 경기가 안 좋다 보니 소득은 제자리걸음인데 개인부채는 점점 증가하고 있다. 통계청에 따르면 올해 3월 기준 자영업자 가구의 평균 부채는 8995만 원. 2년 만에 무려 1000만 원이나 늘어난 것으로 역대 최대치를 찍었다. 반면 가구소득은 자영업자 가구(5581만원)가 임금근로자(5992만원)보다 더 낮은 수준이다.

김지섭 KDI 연구위원은 “은퇴 후 퇴직금과 남은 자산을 담보로 은행 대출을 받아 사업을 시작한 중장년층으로선 경기나 금리 인상에 취약할 수밖에 없다”며 “사업이 잘되면 모를까 반대의 경우엔 은행으로선 부실 부담을 떠안을 수밖에 없다”고 지적했다.

“자영업자 대출, 아직은 연체 가능성 적어”

물론 자영업자 대출이 늘긴 했지만 크게 우려할 정도는 아니라는 반론도 있다. 한 시중은행 부행장은 “자영업자 대출은 시중은행들이 오랜 기간 사업자와 관계를 맺고 진행하는 경우가 많아 부실로 이어지는 경우가 상당히 낮다”고 말했다. 한국은행 관계자도 “자영업자 중에선 고소득자 비율도 높은 만큼 다 위험하다고 볼 순 없다”며 “특히 1금융권 대출은 기본적으로 신용도가 높아 연체 가능성이 적다”고 말했다.

그러나 많은 전문가들은 지금이라도 당국이 대책 마련에 나서야 한다고 지적한다. 박덕배 현대경제연구원 연구위원은 “내년 상반기쯤 금리 인상이 이뤄지면 이들은 이자상환에 더 어려움을 겪을 수밖에 없고 특히 경기 침체가 장기화하면 생계형 자영업자들이 직격탄을 맞게 된다”며 “자영업자 대출이 은행 부실로 이어지지 않도록 당국이 대책을 세워야 한다”고 강조했다.

▶ 관련기사 ◀

☞ [빚만 느는 자영업자]빚만 느는 자영업‥3년새 34兆 급증

☞ [빚만 느는 자영업자]현실과 따로 노는 부채 통계 손본다

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)